как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет.

Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов.

Мы расскажем о том, как вести семейный бюджет, контролировать доходы и расходы семьи в таблице Excel, поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

к оглавлению ↑Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем портале!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

beautyladi.ru

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

life.mosmetod.ru

Как составить семейный бюджет, который работает?

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт. Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

Скачать файл для печати.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: блог Good Financial Cents

Читайте также:

Kakebo: как уже 100 лет контролируют семейные финансы в Японии

www.sravni.ru

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

glavnyeotvety.ru

Доходы и расходы семьи. Семейный бюджет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет — это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета — правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета.

Доход — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

1. По важности

- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

- Расходы могут быть»статусные» — расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие — одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние — это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

2. По периодичности

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.) или ежегодные (налоги, страховка, оплата за обучение, отпуск).

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

Необходимые регулярные платежи | Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

Нерегулярные платежи | Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

Питание дома | Продукты и напитки для питания дома. |

Питание вне дома | Питание в кафе, ресторанах, столовых и пр. |

Транспорт | Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

Одежда и обувь | Расходы на покупку, ремонт и пошив одежды, белья, обуви |

Косметика, гигиенические и моющие средства | Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

Здоровье | лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

Образование | Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

Спорт | Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

Отдых | Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

Подарки и праздники | Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

Карманные расходы | Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

Долги и обязательства | Различные виды долгов |

Досуг и увлечения | Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

Домашние питомцы | Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

Дом, хозяйство, бытовая техника. | Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

Ремонт | Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

Дача, садовый участок | Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

Автомобиль | Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. д. |

Сбережения | Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

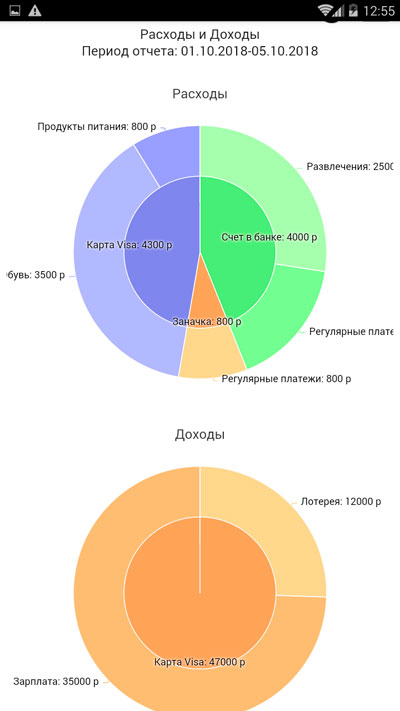

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

Запись просмотрена 233,669 раз, 4,390 посетителей сегодня

economsovet.ru

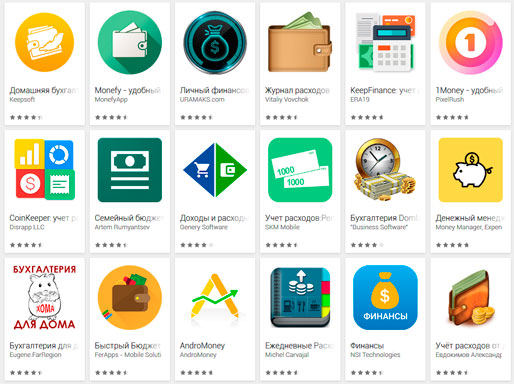

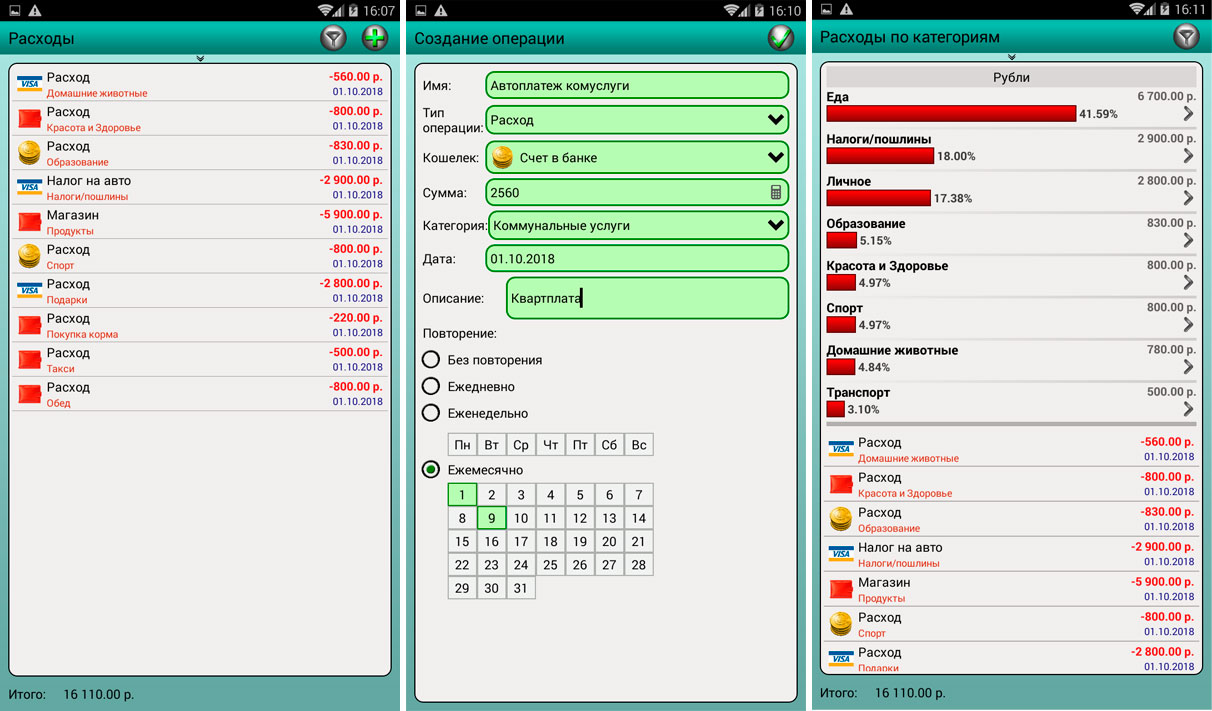

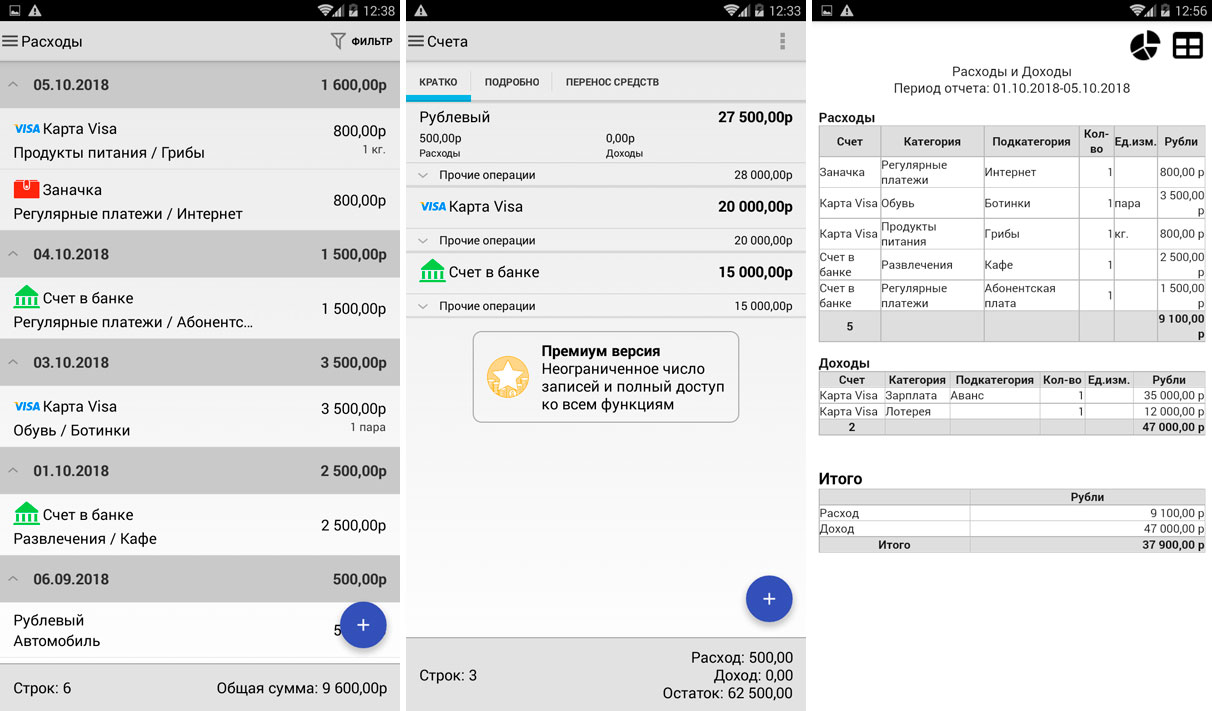

Лучшие бесплатные мобильные приложения для ведения семейного бюджета

Рейтинг мобильных приложений

Ранее мы уже рассматривали Windows-программы для домашней бухгалтерии, а также Excel-таблицы для учета расходов и доходов. Теперь пришел черёд выбрать лучшее Android-приложение для ведения семейного бюджета.

Современные технологии позволили разработчикам создать полноценную программную платформу – операционную систему Android. Благодаря этой системе зародился рынок мобильных приложений. Многие разработчики стали выпускать мобильные версии своих программ, которые адаптированы под смартфоны и планшеты. Самыми крупными игроками на рынке мобильных ОС являются такие платформы, как Android и iOS.

В официальном магазине приложений play.google.com можно найти немало достойных программ, которые облегчат вам ведение домашней бухгалтерии. Несмотря на большое разнообразие софта, по-настоящему качественных приложений не много.

Читайте также:В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Каждое приложение было установлено на компьютер и протестировано по нескольким параметрам.

В данном обзоре мы протестируем наиболее популярные Android-приложения, предназначенные для ведения семейного бюджета. В качестве критерия для отбора программ мы взяли отзывы пользователей, а точнее их оценки.

Места в нашем рейтинге лучших приложений для личной бухгалтерии распределились следующим образом:

^

Мой Кошелек — My Money Tracker Lite

![]() My Money Tracker Lite – это приложение для учета личных финансов. Существует также платный аналог программы – версия Pro. MyMoneyTracker неплохо справляется с учетом доходов и расходов. После запуска приложения, пользователь попадает в раздел транзакций. Нажав внизу экрана на красную кнопку с изображением молнии, можно быстро добавить расходную или доходную операцию. Перед оформлением транзакции нужно выбрать ее наименование, например, одежда, еда, бензин, а также указать сумму. Добавить расход можно через верхнее меню (троеточие – «добавить транзакцию»). В программе присутствует двухуровневый справочник операций (например, категории и подкатегории: дети/игрушки, дети/детский сад). Чтобы оформить справочники под себя, требуется войти в раздел настроек (третья иконка сверху), зайти в «группы» и нажать сверху кнопку «добавить группу». У нового элемента нужно задать название группы, тип операции (расход или доход), иконку, а также указать, является ли данная группа элементом по умолчанию (если да, то будет отображаться при добавлении через кнопку молния на главном экране).

My Money Tracker Lite – это приложение для учета личных финансов. Существует также платный аналог программы – версия Pro. MyMoneyTracker неплохо справляется с учетом доходов и расходов. После запуска приложения, пользователь попадает в раздел транзакций. Нажав внизу экрана на красную кнопку с изображением молнии, можно быстро добавить расходную или доходную операцию. Перед оформлением транзакции нужно выбрать ее наименование, например, одежда, еда, бензин, а также указать сумму. Добавить расход можно через верхнее меню (троеточие – «добавить транзакцию»). В программе присутствует двухуровневый справочник операций (например, категории и подкатегории: дети/игрушки, дети/детский сад). Чтобы оформить справочники под себя, требуется войти в раздел настроек (третья иконка сверху), зайти в «группы» и нажать сверху кнопку «добавить группу». У нового элемента нужно задать название группы, тип операции (расход или доход), иконку, а также указать, является ли данная группа элементом по умолчанию (если да, то будет отображаться при добавлении через кнопку молния на главном экране).

Для построения отчетов требуется зайти в соответствующий раздел (вторая иконка сверху) и выбрать тип отчета. В текущей версии имеется семь типов отчетов, из которых самыми востребованными являются следующие: расходы/доходы по месяцам, операции по группе/подгруппе. Отчет доступен как в виде диаграммы, так и в табличном представлении.

![]()

Выводы. В целом приложение оставило приятные впечатления. За время тестирования сбоев и ошибок не обнаружено. Интерфейс программы прост и функционален. Добавить транзакцию можно в два касания (плюс ввод цифр). Что касается отчетов, то они тоже достаточно информативные. My Money Tracker Lite зарекомендовал себя в качестве простого и надежного инструмента для контроля семейного бюджета.

Читайте также:Данный обзор создан для того, чтобы помочь вам выбрать программу для ведения семейного бюджета. Мы протестировали самые популярные windows-программы, предназначенные для финансового контроля. Главный акцент обзора – это учет расходов и доходов именно в масштабах семьи.

Опрос: Что удобнее для ведения домашней бухгалтерии?

^

1Money – удобный учет расходов и доходов

Функционал приложения 1Money немного шире, чем у предыдущей программы, но есть один существенный минус – в бесплатной версии присутствуют серьезные ограничения (например, есть лимит на количество счетов и категорий). Если для ведения личной бухгалтерии вы сможете обойтись двумя счетами (наличные и карта), то приложение 1Money вполне сгодится.

Функционал приложения 1Money немного шире, чем у предыдущей программы, но есть один существенный минус – в бесплатной версии присутствуют серьезные ограничения (например, есть лимит на количество счетов и категорий). Если для ведения личной бухгалтерии вы сможете обойтись двумя счетами (наличные и карта), то приложение 1Money вполне сгодится.

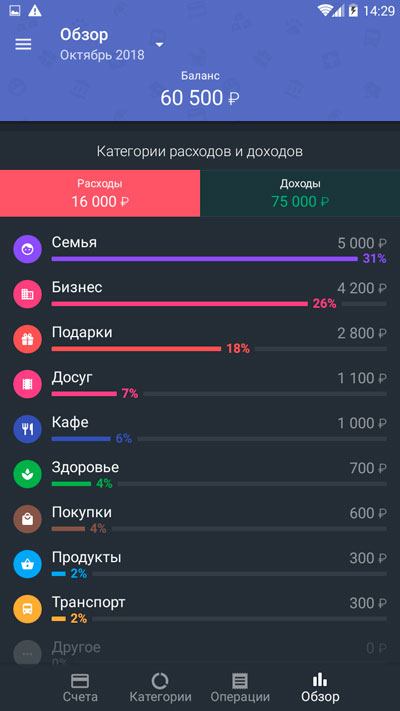

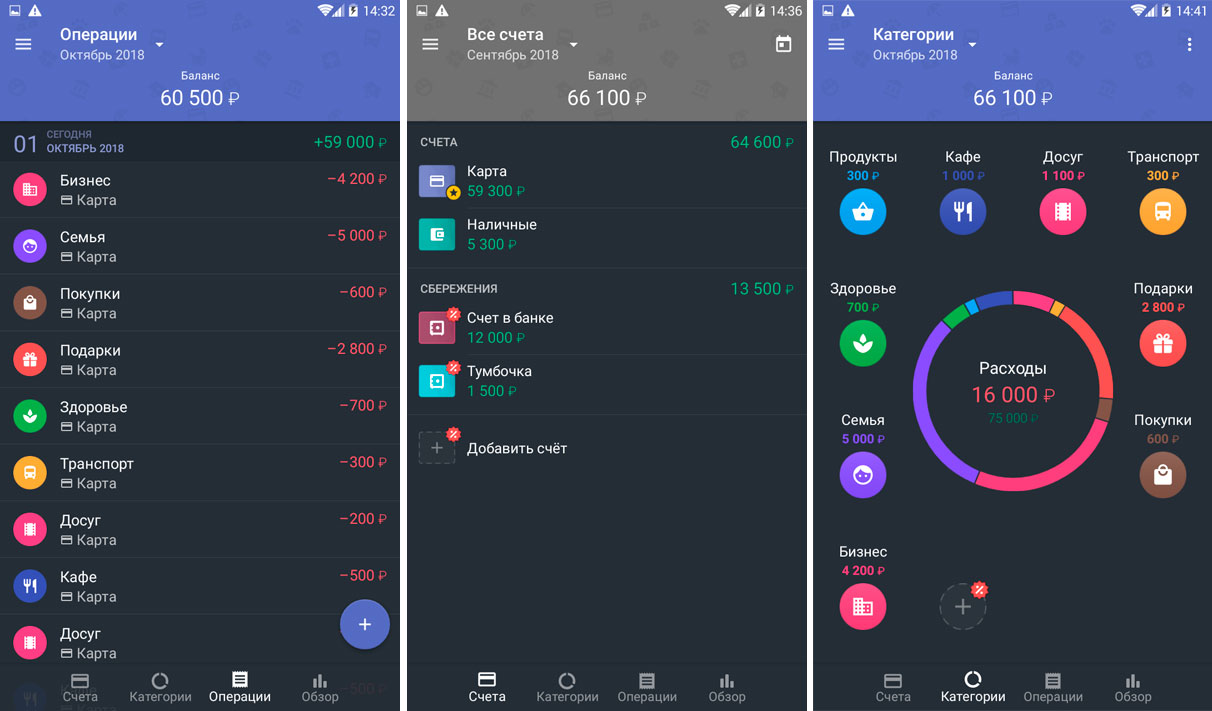

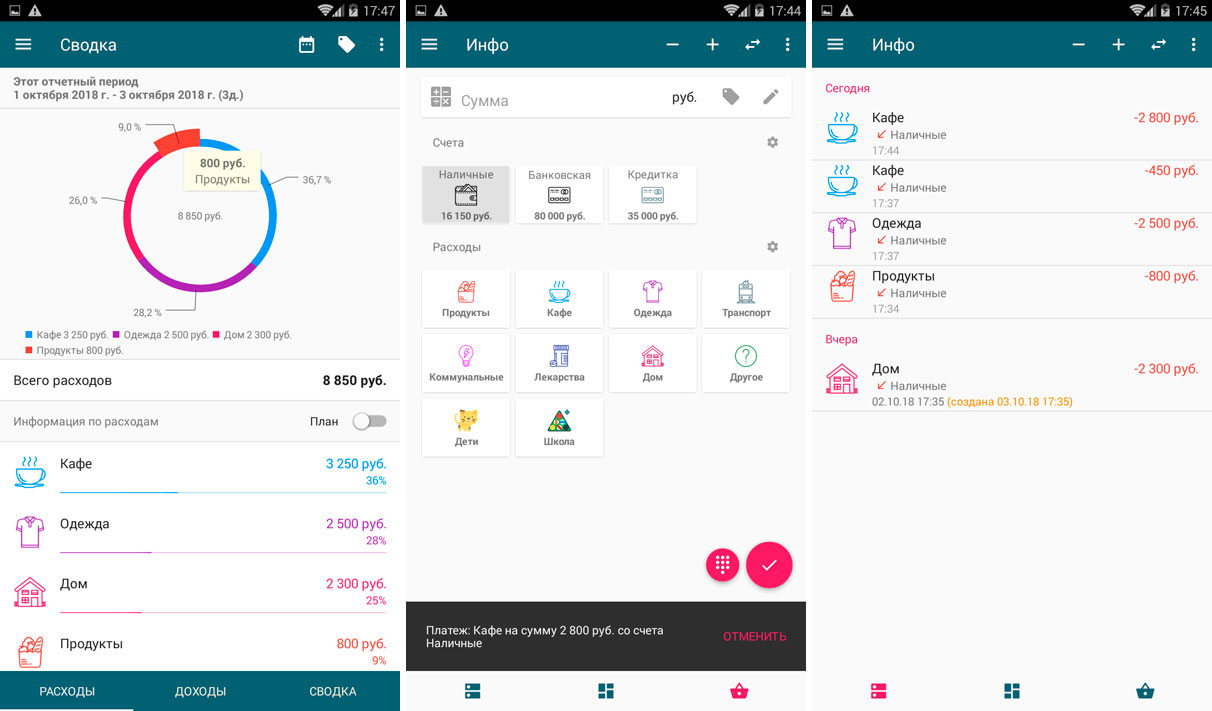

Хотелось бы отметить интересный подход в оформлении главного экрана приложения (раздел категории). Здесь присутствует список категорий расходов с указанием затрат на каждую транзакцию в текущем месяце. Чтобы посмотреть структуру расходов за предыдущий месяц, достаточно сдвинуть экран вправо (или выбрать временной интервал сверху). Если вас интересуют доходы, то нужно нажать в центр экрана и вы получите структуру доходов за выбранный период. Круг в центральной части экрана в разделе «категории» также является диаграммой, которая показывает долю расходов по всем задействованным категориям. В приложении отсутствует иерархия категорий, то есть справочник транзакций имеет один уровень. Трудно сказать является ли это недостатком, потому что двухуровневый справочник нарушил бы наглядность.

Добавить транзакцию очень просто – достаточно нажать на соответствующую надпись в разделе «категории». После ввода расхода он автоматически суммируется с предыдущим значением по выбранной категории. В разделе «обзор» вы можете более детально ознакомиться с расходами и доходами вашей личной бухгалтерии – здесь представлен в табличном виде детальный отчет. В верхней части раздела имеется диаграмма, которая показывает динамику расходов и доходов по дням.

Выводы. Порадовал подход к оформлению интерфейса – сначала все кажется необычным, а потом приходит осознание, что удобнее не бывает. Огорчают ограничения в бесплатной версии, например, добавить можно только одну «свою» категорию расходов, нельзя использовать больше двух счетов. Видно, что разработчик очень старался и хорошо продумал функционал и интерфейс 1Money, но он явно пожадничал с ограничениями. Если вам требуется красочный и наглядный инструмент для домашней бухгалтерии, то рекомендовать бесплатную версию программу можно только в том случае, если потом вы перейдете на платную.

^

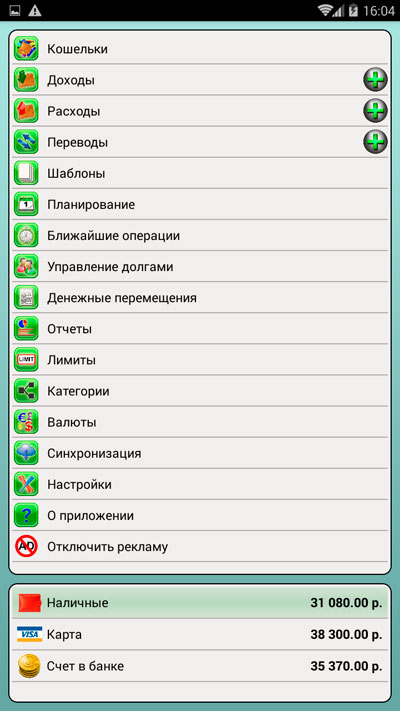

Личный финансовый менеджер

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

Чтобы добавить транзакцию, например, расход – нужно нажать плюс напротив раздела «расходы». Затем заполняем простую форму – указываем имя операции, кошелек для списания, сумму, дату и категорию. Интересно придумано, что можно вводить имя транзакции и ее описание. С такой информативностью вы точно не запутаетесь в своих записях. Порадовал достаточно подробный и объемный справочник категорий расходов. В отличие от предыдущего приложения, здесь справочник двухуровневый (например, можно указать «автомобиль – топливо»). Данный справочник легко редактировать, он поддерживает вложенные подкатегории (например, можно создать «дети – школа», «дети – подарки»). Доходная операция оформляется аналогичным образом. Также порадовал справочник доходов – он уже заполнен и поддерживает вложенные подкатегории.

Список долгов можно оформить в разделе «управление долгами». Здесь все просто – есть два типа долга («взять в долг» и «дать в долг»). Жаль, что нет автоматического уведомления о просроченных долгах. Такое уведомление можно оформить самостоятельно в разделе «планирование». Еще одна интересная функция – это установка лимита по категории и по кошельку. Такое ограничение будет полезно тем, кто привык бездумно тратить деньги.

С отчетами в Личном финансовом менеджере тоже все в порядке – можно получить отчет в виде круговой диаграммы и в табличной форме. Можно отдельно посмотреть сколько потрачено средств по заданной категории. Еще один полезный отчет – сравнение расходов/доходов. Эта функция будет полезна, например, для сравнения расходов за прошлый и текущий месяцы.

Выводы. В приложении есть весь функционал для эффективного контроля личных финансов. Набор функций очень неплохой, особенно для бесплатного приложения. Есть гибкие настройки справочников и счетов пользователей. Отчеты качественные и информативные. Можно с полной уверенностью советовать программу тем, для кого «красочность» интерфейса стоит не на первом месте.

^

KeepFinance: учет расходов и доходов

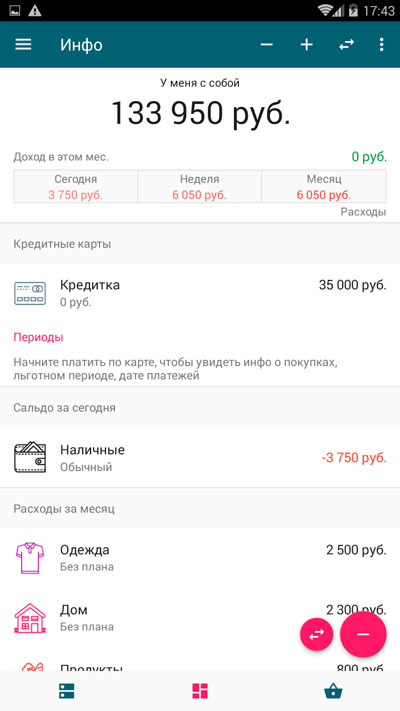

KeepFinance можно отнести к профессиональному инструменту для контроля личных финансов. Функционал программы позволяет импортировать транзакции из SMS-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы.

KeepFinance можно отнести к профессиональному инструменту для контроля личных финансов. Функционал программы позволяет импортировать транзакции из SMS-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы.

Для быстрого добавления расходной операции следует задействовать правый экран (прокрутка влево) – здесь в два касания можно добавить расход. Для этого вводим сумму, указываем счет для списания и категорию расхода. Еще одной «фишкой» приложения является то, что на экране блокировки смартфона можно видеть текущий баланс. Складывается ощущение, что носишь с собой не телефон, а кошелек. Есть функция планирования расходов по категориям – можно задать соответствующие лимиты и следить за приближением к ним.

Необходимо упомянуть, что в бесплатной версии KeepFinance есть некоторые ограничения: доступен только один кошелек, можно использовать не более пяти счетов, а также один источник дохода. Еще есть ограничения, касающиеся отчетов – в бесплатном приложении доступны только простые отчеты по доходам и расходам. Несмотря на это, информативности отчетов вполне хватает для эффективного управления личными финансами. Чтобы построить отчеты, нужно зайти в раздел «сводка» (через главное меню). Здесь все просто – выбираем отчетный период и получаем сводку по расходам и доходам (в нижней части есть панель для выбора типа отчета – расходы, доходы и сводка).

Справочник доходов и расходов – одноуровневый (то есть нет вложенных категорий). Вряд ли это является недостатком приложения, но некоторые продвинутые пользователи могут испытывать неудобства.

Выводы. Приложение KeepFinance оставило приятные впечатления – продуманный интерфейс и легкость ввода данных делают программу довольно привлекательной. Базовый (бесплатный) набор функций удовлетворит любой семейный бюджет. Для ленивых есть полезная функция – распознавание транзакций в SMS-сообщениях от банков. Один раз настроил шаблоны, и приложение само вводит данные (если расплачиваться банковской картой). Программа будет полезна не только новичкам, но и более продвинутым пользователям, которым для ведения домашней бухгалтерии требуется расширенный функционал.

^

Домашняя бухгалтерия lite

Домашняя бухгалтерия – это одно из самых старых и популярных приложений на рынке программ, предназначенных для контроля личных финансов. Несмотря на это, программа явно проигрывает своим бесплатным конкурентам по удобству использования. Бесплатная версия имеет все необходимые инструменты для ведения домашней бухгалтерии, но сам интерфейс программы, на наш взгляд, не назовешь дружественным. Это не является главным критерием для оценки приложения. Набор инструментов довольно обширен: учет расходов и доходов, мультивалютность, планирование расходов, долги и кредиты, подробные отчеты и многое другое.

Домашняя бухгалтерия – это одно из самых старых и популярных приложений на рынке программ, предназначенных для контроля личных финансов. Несмотря на это, программа явно проигрывает своим бесплатным конкурентам по удобству использования. Бесплатная версия имеет все необходимые инструменты для ведения домашней бухгалтерии, но сам интерфейс программы, на наш взгляд, не назовешь дружественным. Это не является главным критерием для оценки приложения. Набор инструментов довольно обширен: учет расходов и доходов, мультивалютность, планирование расходов, долги и кредиты, подробные отчеты и многое другое.

Бесплатная версия имеет ряд ограничений, например, поддерживается только один пользователь и три счета. При попытке добавить второго члена семьи или четвертый счет, появляется предложение купить полную версию программы.

Отчеты – это не самая сильная сторона данного приложения. Тут претензии не сколько к самим отчетам (они довольно информативные), сколько к процессу их настройки. Мы тестировали версию программы для ПК и там тоже наблюдались аналогичные трудности. Почему-то все построенные отчеты сохраняются в списке, и чтобы получить отчет, например, по расходам за месяц, требуется цепочка действий: зайти в раздел «отчеты», вверху нажать надпись «отчеты», выбрать тип отчета и указать период.

Почему бы не сделать так, чтобы в разделе «отчеты» сразу же строился отчет за месяц по расходам и доходам, а уже потом предлагалось бы задать дополнительные параметры и фильтры. Согласитесь, что четыре действия для получения простого отчета – это многовато для мобильного приложения.

Выводы. Приложение неплохо справляется с домашней бухгалтерией – здесь имеется хороший набор инструментов. Если кому-то не хватает базовых функций (бесплатной версии программы), то всегда можно перейти на премиум-версию. Из минусов можно отметить немного мудреный интерфейс и его малую информативность, что довольно критично для небольшого экрана.

^

rub21.ru