быть или не быть — Финансы на vc.ru

Ученые, психологи и финансисты давно ведут споры по вопросу карманных денег: нужно ли их давать ребенку. Одни говорят, что это развращает детей и прививает им чувство, что деньги даются легко. Другие считают, что хотя бы какая-то наличность у ребенка должна быть. Как правильно поступить разбиралась наш редактор и мама двоих детей Виталина Слепухова.

303 просмотров

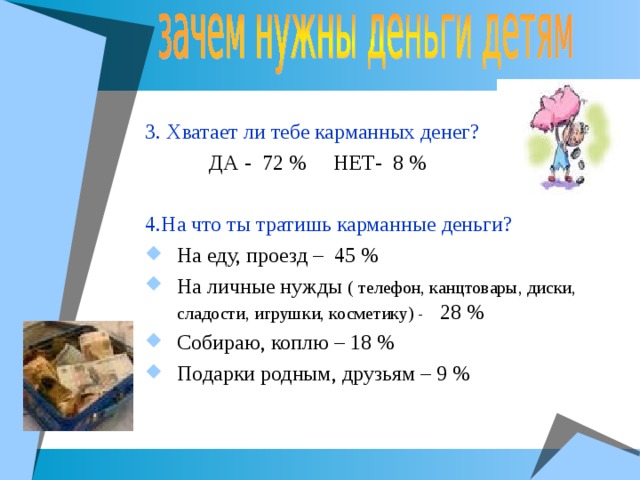

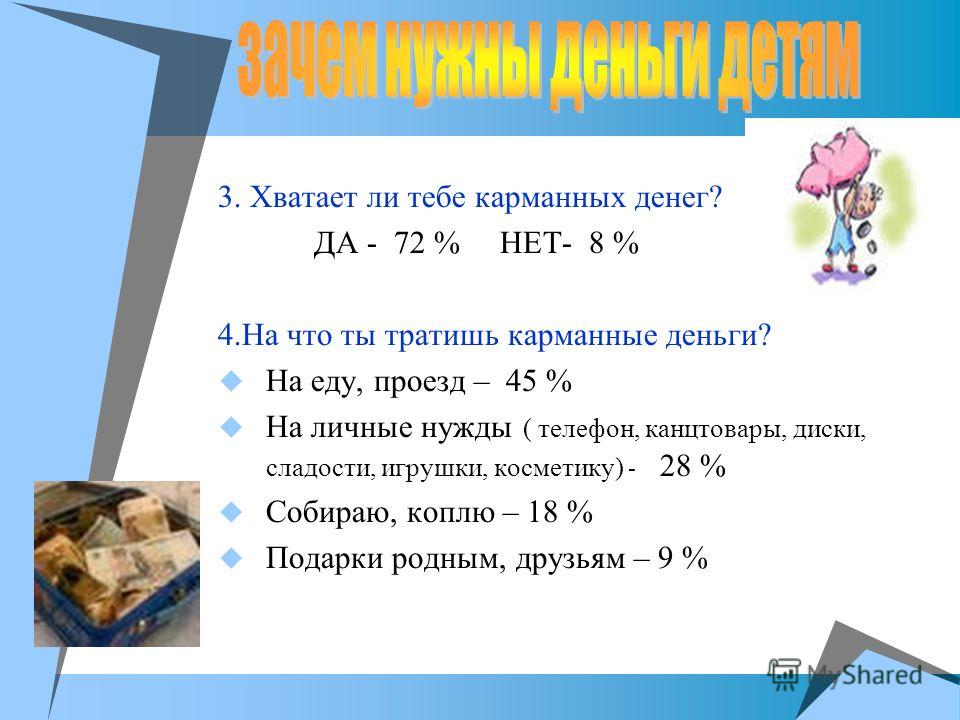

Если давать, то за что

Психологи, в большинстве, считают, что карманные деньги нельзя давать за что-то. Если родители стимулируют ребенка за получение хороших оценок, у него формируется неправильное отношение к учебе. Он начинает стараться не потому, что осознает важность образования. А просто потому, что хочет заработать.

Также специалисты против поощрения деньгами за выполнение работ по дому. Они говорят, что домашние дела — общие обязанности всех членов семьи. И ребенок должен их выполнять по умолчанию и бесплатно.

А с другой стороны.

Расскажу, как мы реализовали это в своей семье. Мы написали на листке список всех домашних дел, которые может выполнять наша дочь. Если что, она подросток, ей 15.

Из этого списка около 30% пунктов мы отнесли в категорию обязанностей. То есть тех дел, которые она должна выполнять регулярно и безвозмездно. Список согласовывали вместе. Оставшиеся дела оформили в таблицу, и к каждому прописали стоимость.

И теперь она сама решает, какие из них и когда она будет делать. Считает, сколько примерно денег ей нужно на месяц, планирует, когда и какие «платные» дела будет делать. Я не считаю это неправильным. Во-первых, обязанности по дому у нее остались. Во-вторых, она частенько говорит, что понимает, как сложно на самом деле зарабатывать. Если бы мы каждый месяц просто давали ей N-ную сумму, ей было бы не так жалко тратить деньги на ерунду.

Лучше контроль или финансовая грамотность?

За что давать, а за что нет – разобрались. Теперь нужно понять, стоит ли контролировать, на что ребенок тратит карманные деньги.

Опять же, в этом вопросе уже родители расходятся во мнении. Одни считают, что нужно следить за тратами чада, чтобы он не накупил ерунды или не дай бог вообще чего-то запрещенного. Другие рекомендуют учить детей финансовой грамотности, чтобы те понимали, как и на что нужно тратить деньги.

И тут можно сказать, что несмотря на противоположность мнений, оба они имеют право на жизнь. Просто в разных ситуациях. Точнее зависеть это будет от возраста ребенка.

Если это уже подросток, то с ним можно обсудить предстоящие покупки, что-то посоветовать, но не более того. Конечно он может потратить деньги на ерунду. А разве взрослые тратят деньги только лишь на необходимые вещи? Дайте возможность подросшему ребенку уже сейчас научиться анализировать свои расходы. Когда он станет взрослым, сделать это будет сложнее.

При этом нужно учитывать нюансы. Например, ребенок потратил все деньги на то, чтобы угостить друзей пиццей. Да, денег не осталось, зато он здорово провел время. Значит в тот момент для него это было важнее. Это тоже часть опыта.

Безусловно, если подростка не контролировать, первое время все карманные деньги будут уходить на бессмысленные покупки — фастфуд, лимонад, журналы, брелки и прочие мелочи. Но со временем до него дойдет, как потратить средства с большей пользой.

Что касается детей до 10-12 лет, тут уже не стоит сразу пускать все на самотек. Но и контроль не должен быть излишним. Действия родителей должны быть деликатными. А детские деньги не должны превращаться в родительские. Ребенку важно знать, что ему доверяют.

Не стоит категорически запрещать покупать что-либо. Если, конечно, нет медицинских противопоказаний и если это не касается запрещенных вещей. Важно научить ребенка советоваться с родителями перед покупкой чего-то крупного. При этом, даже если его выбор вам не по душе, все, что стоит делать — попытаться посоветовать и отговорить. Окончательное же решение ребенок должен принять сам. Иначе он так и не научится распоряжаться финансами. Неудачи денежного характера — это часть опыта по управлению деньгами. Нерациональные расходы и потери, особенно на начальном этапе, это необходимость.

Окончательное же решение ребенок должен принять сам. Иначе он так и не научится распоряжаться финансами. Неудачи денежного характера — это часть опыта по управлению деньгами. Нерациональные расходы и потери, особенно на начальном этапе, это необходимость.

При этом полностью отпускать ситуацию тоже не стоит. Оптимальным решением в этой ситуации — завести детскую банковскую карту. Сейчас такую услугу предлагают многие банки, а некоторые даже создают специальные отдельные банковские приложения для детей.

Советы родителям

Здесь пройдемся кратко, только по сути.

- Не наказывайте за любые проступки лишением карманных денег. Если их получение станет несистемным, научиться ими управлять очень сложно.

- Не пропускайте и не откладывайте на другой день выдачу карманных денег. Это тоже относится с бессистемности.

- Не меняйте однажды принятых правил. Если обстоятельства вынуждают что-то изменить, объясните ребенку, почему это произошло.

- Не делайте ребенку послаблений. Если ему не хватило средств до следующей выдачи или он потерял деньги, не давайте ему сверх того, что уже давали. Это должно быть воспринято как урок. Иначе все обучение финансовой грамотности — пустой звук.

- Рассказывайте о своей работе, чтобы ребенок понимал, за что вам дают деньги и как они достаются.

- Не прячьте свои деньги от ребенка. Он должен чувствовать, что ему доверяют.

И напоследок еще один совет — чем раньше вы начнете воспитывать в ребенке финансовую грамотность, тем больше вероятности, что во взрослой жизни он сможет правильно распоряжаться деньгами.

***

Скачивайте приложение и подписывайтесь соцсети:

iOS | Android

Telegram | Vk

Нужно ли давать детям карманные деньги — за и против — Департамент образования Еврейской автономной области

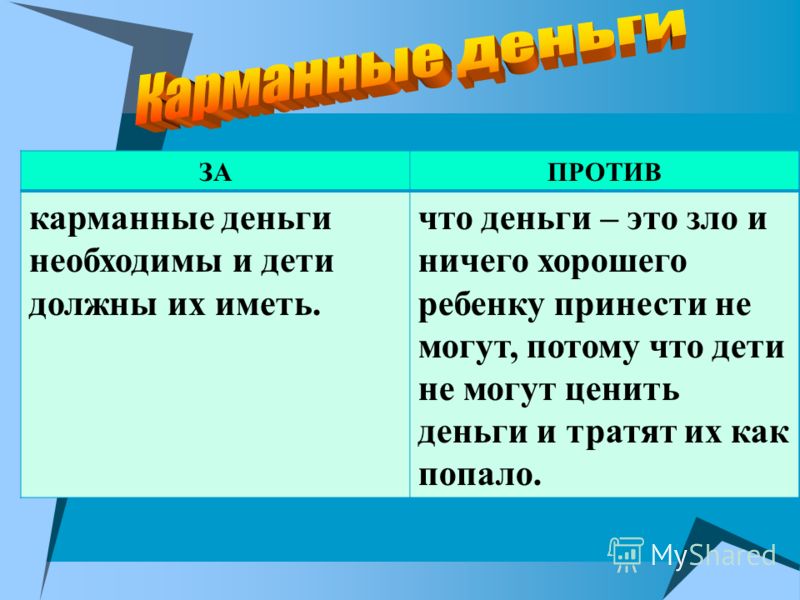

Многие психологи и родители, убеждены: чтобы ощутить себя личностью, которая чувствует себя уверенно в мире самодостаточных взрослых, ребенку необходимы карманные деньги. Если он не сможет, хотя бы изредка, самостоятельно покупать себе понравившиеся ему вещи, он неизбежно будет испытывать негативные эмоции. К тому это может способствовать развитию комплекса неполноценности, зависти к другим детям, жадности.

Если он не сможет, хотя бы изредка, самостоятельно покупать себе понравившиеся ему вещи, он неизбежно будет испытывать негативные эмоции. К тому это может способствовать развитию комплекса неполноценности, зависти к другим детям, жадности.

Противники карманных денег считают, что, ребенку, пока он мал, все необходимое должны покупать близкие ему взрослые, поскольку сам он сделать правильный выбор не сможет. Следовательно, необходимо избавить его от такой ответственности. Более того, если давать ему, пусть даже маленькие суммы на карманные расходы, он станет капризным, избалованным существом, которое не способно сдерживать свои желания.

Подросший ребенок должен зарабатывать себе на расходы самостоятельно. Противники карманных денег обожают ссылаться при этом на американский опыт, где родители-миллионеры, вместо того чтобы давать своим отпрыскам деньги, отправляют их на заработки мойщиками машин, посыльными, курьерами. Поскольку считают, что только таким образом можно понять подлинную ценность денег и познать суровую изнанку жизни.

По-своему правы сторонники обеих точек зрения и в то же время, оба варианта имеют свою оборотную сторону. Разумеется, можно, не давать детям деньги, взяв на себя удовлетворение всех желаний в свои руки.

Таким образом, Вы с одной стороны, продемонстрируете чаду свою власть, а с другой — породите в нем, помимо зависти и обиды, привычку во всем полагаться только на вас. Можно не только давать отпрыску некие суммы, но возвести это в привычку. Скажем сразу, дите, конечно же, обрадуется. Со временем, правда, радость притупится и перейдет в разряд рутинных и привычных событий, а вы, возможно, таким образом, выпестуете в нем элементы самостоятельности. Однако может случиться и так, что ваше решение будет очередным шагом на пути воспитания балованного и непослушного существа. Поэтому, каждому родителю искать золотую середину в этой важнейшей дилемме придется самостоятельно.

Однако есть ряд моментов, которые можно и нужно учесть, решая давать или нет отпрыску деньги, и сейчас мы их озвучим.

ДАВАТЬ ДЕНЬГИ МОЖНО, ЕСЛИ…

Ваш ребенок понимает трудности родителей. Знает, что деньги зарабатываются тяжким трудом. В семьях, где взрослые рассказывают о своей работе, ребятишки уже в младших классах могут проявлять такое понимание.

Он знает, для каких целей ему нужны деньги, может внятно ответить, на что и как он их потратит. В действительности конечная цель не так уж важна. И не имеет значения, будет ли он складывать деньги в копилку или каждый день приобретать себе шоколадку. Главное, это осмысленное желание иметь карманные деньги.

Ребенок умеет ходить по магазинам. Прежде чем начать регулярно выдавать некоторую сумму, обязательно проверьте умение чада делать покупки для дома. Ребенок должен уметь распределять полученную сумму, таким образом, чтобы ее хватило на все названные Вами продукты. Не забывать в магазине сдачу.

ДАВАТЬ ДЕНЬГИ НЕ СТОИТ ЕСЛИ РЕБЕНОК…

Слабо представляет, кем и где работают родители, не знает, что такое заработная плата и откуда она появляется. Такая наивность свойственна не только отпрыскам обеспеченных родителей. Инфантильными могут быть и дети, малоимущих родителей, которые стараются изо всех сил, чтобы чадо не замечало этого.

Такая наивность свойственна не только отпрыскам обеспеченных родителей. Инфантильными могут быть и дети, малоимущих родителей, которые стараются изо всех сил, чтобы чадо не замечало этого.

Не может отказаться от мелких желаний ради достижения «высокой цели». Не желает себя ограничивать и отказывается копить деньги на нужную ему крупную покупку.

Неуправляем. Если Ваш ребенок очень плохо себя ведет, не умеет держать своих обещаний, любит приврать, то карманные деньги будут ему во вред. Поскольку он может свято уверовать, что деньги даются «просто так».

Принимая решение по поводу карманных денег, решите для себя, за что Вы платите. Желаете таким образом воспитать в отпрыске самостоятельность? Это своеобразный тест на сознательность? А быть может, Вы, просто отстраняетесь от его интересов, оставляя ребенка с его желаниями один на один?

Нет ничего хуже, когда родители посредством карманных денег стараются откупиться от забот и проблем, связанных с ребенком. К такому шагу зачастую прибегают бизнесмены и бизнесвумены, не желающие тратить драгоценное время на воспитание отпрысков и самоутверждающихся таким образом и перед собой, и перед детьми.

СОВЕТЫ РОДИТЕЛЯМ

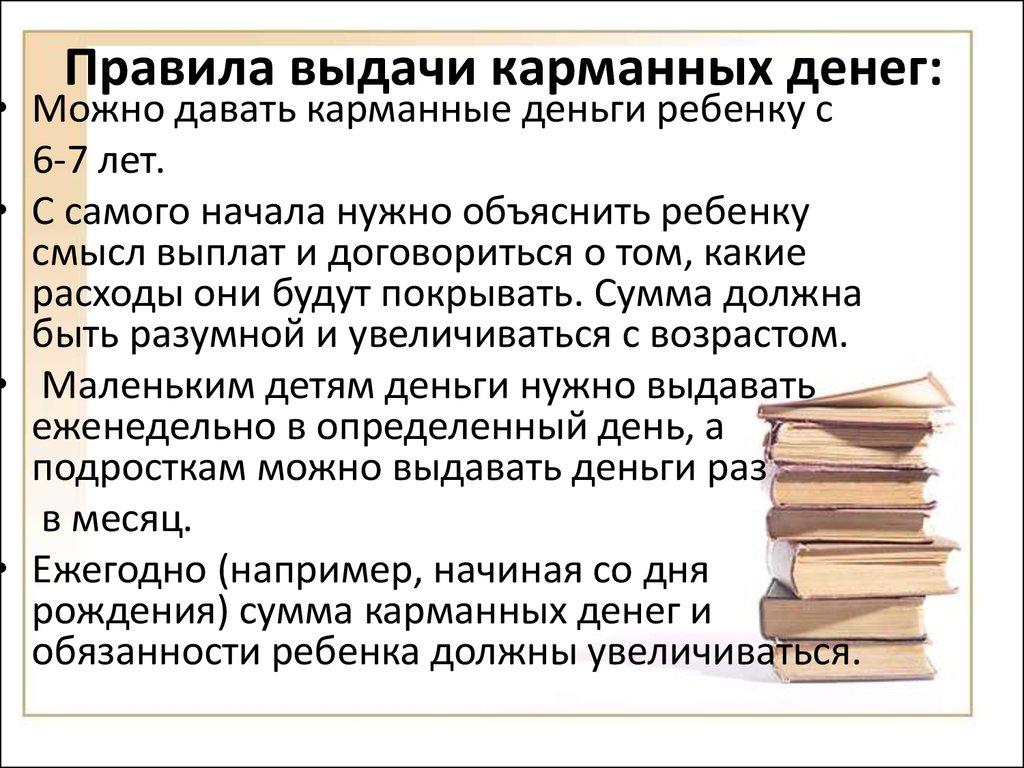

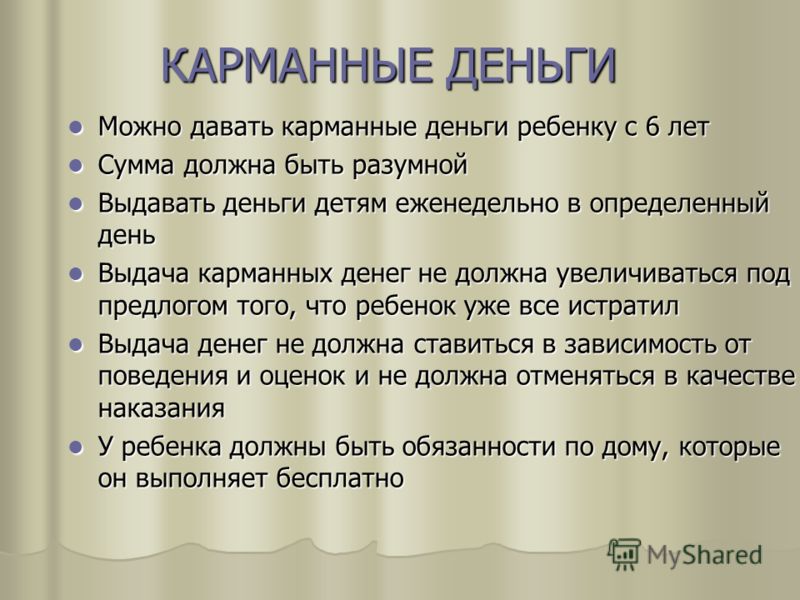

Раньше, чем ребенок начнет ходить в школу карманные деньги давать не стоит. Как ни крути, а детсадовец должен в игрушки играть, а не подсчитывать доходы.

Если вы все-таки пришли к выводу, что ваш ребенок имеет право на личные деньги, сделайте так, чтобы это не выглядело как уступка его шантажу. В противном случае начинающий шантажист придет к выводу, что на предков достаточно «поднажать» — и получишь все, что желается.

Разумеется, сумма, выданная ребенку на карманные расходы, зависит от доходов вашей семьи. Однако не забывайте, что это всего лишь карманные деньги, следовательно, их по определению не должно быть много.

Переходя на денежные отношения, обязательно увеличьте обязанности ребенка. Раз он считает, что уже достаточно взрослый, чтобы распоряжаться энной суммой по собственному разумению, он вполне дорос до выполнения домашних дел.

Если Вы решили, что чаду еще рано иметь личные деньги, не нужно отказывать ему в грубой форме. Обоснуйте свой отказ и объясните, каким образом их можно заслужить.

Обоснуйте свой отказ и объясните, каким образом их можно заслужить.

Не стоит делать привязку к домашним поручениям или оценкам. В противном случае очень скоро за «просто так» Ваш ребенок не захочет ничего делать и придется платить и за выученные уроки, и за вымытую посуду.

Поощрять его желание помогать, старательность, хорошее поведение. В этом случае грубияна вполне возможно «наказывать рублем». Ведь если он подрался в школе, обидел родителей, то материального поощрения не заслуживает. Выдавая ребенку некую сумму, доведите до его сведения, что деньги все-таки надо зарабатывать.

The pros and cons of pocket money

- Cost of living

- Personal finance

- Business

- Product news

- Engineering

- Team Starling

- Money Explained

Business

Cuisine box: Adventurous cooking kits for home

21 ноября 2022 г.

Команда Starling

Знакомство с командой Starling Data Science

18 ноября 2022 г.

Личные финансы

Посадка деревьев, восстановление лесов

10 ноября 2022 г.

Команда Starling

Служба поддержки клиентов Starling: Meet the Team

8 ноября 2022 г.

Бизнес

Blue Feath платформа для аудиокниг

26 октября 2022

Показано 6 из 479

- Стоимость жизни

- Личные финансы

- Бизнес

- Новости о продуктах

- Инженерное дело

- Команда Starling

- Объяснение денег

22 сентября 2020 г.

Автор: Team Starling

Подписаться на обновления блогаПреимущества На этой неделе в журнале «Объяснение денег» рассматривается тема карманных денег и возможных падений. В нашей серии статей рассматриваются основы денежного обращения для всех членов семьи, разбивая их на небольшие кусочки.

Давая детям деньги на карманные расходы, вы можете с раннего возраста научить их думать о финансах.

Есть два основных способа, которыми люди дают деньги на карманные расходы: либо регулярное пособие, которое согласовывается и выплачивается каждую неделю, несмотря ни на что, или деньги, которые зависят от выполнения ребенком определенной работы по дому, такой как помощь с мытьем посуды, уборка пылесосом. , вытирая пыль в гостиной или в саду.

, вытирая пыль в гостиной или в саду.

Плюсы и минусы карманных денег

Многие взрослые говорят, что по мере того, как дети становятся старше и становятся более независимыми, раздача карманных денег может стать настоящим началом разговора, который может привести к множеству поучительных разговоров. К другим преимуществам предоставления детям карманных денег относятся: 9.0019

- Познание ценности денег. Имея собственные наличные деньги, они начинают понимать, сколько стоят вещи, и могут решать, тратить их или экономить.

- Позволить им развить здоровые отношения с деньгами — это важный жизненный навык.

- Помощь в построении их независимости – возложение на них некоторой ответственности за их деньги.

- Обнаружение того, что деньги — это то, ради чего вы работаете — при условии, что они зарабатывают их, выполняя работу по дому.

- Объясните, что деньги, которые у вас есть, можно потратить только один раз — например, если ваш ребенок купит новую видеоигру сегодня, он не сможет купить лего на следующей неделе на те же деньги. Как только вы потратите деньги, они исчезнут. Это может помочь начать обучение тому, как составлять бюджет и как выбирать между покупкой разных вещей.

Как только вы потратите деньги, они исчезнут. Это может помочь начать обучение тому, как составлять бюджет и как выбирать между покупкой разных вещей.

Как только вы потратите деньги, они исчезнут. Это может помочь начать обучение тому, как составлять бюджет и как выбирать между покупкой разных вещей.Исследования показали, что привычка к деньгам формируется рано, уже в возрасте семи лет, и раздача денег на карманные расходы действительно может помочь вашему ребенку лучше понять, как работают деньги.

Стоит знать и о некоторых возможных минусах раздачи денег на карманные расходы:

- Ваш ребенок может начать ждать денег ни за что, если вы не привяжете его карманные деньги к работе или выполненным заданиям.

- Это может вызвать зависть — если ваш ребенок зарабатывает больше или меньше, чем их друзья.

Способы раздачи денег на карманные расходы

Одним из вариантов является предоставление детям наличных денег на карманные расходы, которые вы затем можете поощрять к тому, чтобы они заботились о них и хранили их в безопасности.

Тем не менее, вы не всегда можете вообще хотеть давать им деньги, особенно в связи с текущими опасениями по поводу физического контакта.

В качестве альтернативы наличным деньгам можно использовать Starling Kite, дебетовую карту для молодых людей в возрасте от 6 до 16 лет. Это похоже на банковский счет, но во взрослом возрасте вы получаете лучший контроль и видимость. Starling Kite управляется через наше приложение, и вы можете мгновенно загрузить карманные деньги. Будучи взрослым, вы также можете проверять и контролировать определенные действия, такие как снятие наличных или онлайн-платежи, а также устанавливать дневные лимиты расходов. Карта Kite заблокирована для продавцов, не соответствующих возрасту, включая пабы и агентов по ставкам. Уведомления в режиме реального времени позволяют вам точно знать, как они тратят деньги.

Еще одна полезная функция Starling Kite — безопасность. С Kite, если вы когда-нибудь испугаетесь потери или кражи карты, вы можете заблокировать / разблокировать карту одним касанием в приложении.

Сколько денег на карманные расходы я должен дать?

Это большой вопрос, который мы рассмотрим в будущей статье «Разъяснение денег». чтобы помочь вам решить.

чтобы помочь вам решить.

Вы также можете спросить друзей, сколько они отдают своим детям, и предложите своим детям поговорить со своими друзьями о том, сколько они смогли сэкономить. Открытые разговоры о деньгах не являются чем-то естественным для некоторых людей, но вашим детям очень полезно узнать, что деньги не являются табуированной темой.

Прочтите другие статьи из серии «Объяснение денег» :

Делитесь и давайте

Копите на что-то особенное

Деньги: потребности и желания

Обучение детей безопасному обращению с деньгами

Как дети узнают о деньгах

Различные способы оплаты

Узнайте больше о Starling Kite

Заполните заявку

Подпишитесь на обновления блогаИстории по теме

Личные финансы

19 контроль над своими финансами

Лучшее понимание своих денег может помочь вам чувствовать себя лучше. Здесь мы делимся информацией о бюджете и деньгах от финансовых экспертов.

21 сентября 2022 г.

Личные финансы

Правило 50/30/20: реально ли это в условиях кризиса стоимости жизни?

Кризис стоимости жизни подчеркнул важность составления бюджета и финансового планирования. Здесь мы поговорим с двумя финансовыми экспертами о ряде методов бюджетирования.

21 сентября 2022 г.

Личные финансы

Посадка деревьев, восстановление лесов

Когда клиент Starling приводит друга и открывает счет, мы сажаем дерево в знак благодарности. За частью из них ухаживает танзанийский кооператив, поддерживаемый Trillion Trees.

10 ноября 2022 г.

Личные финансы

ПИН-коды и пароли: советы, которые помогут вам оставаться в безопасности

Советы по созданию и поддержанию безопасных данных для входа, которые помогут защитить ваше устройство и учетные записи.

14 октября 2022 г.

Личные финансы

Составление бюджета с помощью цифровых конвертов для наличных

Система цифровых конвертов для наличных позволяет вам составлять бюджет и лучше управлять своими расходами. Мы смотрим, как все это работает.

Мы смотрим, как все это работает.

7 октября 2022 г.

Личные финансы

Первый телефон вашего ребенка: что вам нужно знать

Думаете купить своему ребенку его первый мобильный телефон? Мы делимся опытом NSPCC и Internet Matters по затронутым вопросам и тому, как помочь вашему ребенку оставаться в безопасности.

29 сентября 2022 г.

Личные финансы

Взять под контроль свои финансы

Лучшее понимание своих денег поможет вам лучше контролировать ситуацию. Здесь мы делимся информацией о бюджете и деньгах от финансовых экспертов.

21 сентября 2022

Личные финансы

Правило 50/30/20: реально ли это в условиях кризиса стоимости жизни?

Кризис стоимости жизни подчеркнул важность составления бюджета и финансового планирования. Здесь мы поговорим с двумя финансовыми экспертами о ряде методов бюджетирования.

21 сентября 2022 г.

Личные финансы

Посадка деревьев, восстановление лесов

Когда клиент Starling приводит друга и открывает счет, мы сажаем дерево в знак благодарности. За частью из них ухаживает танзанийский кооператив, поддерживаемый Trillion Trees.

За частью из них ухаживает танзанийский кооператив, поддерживаемый Trillion Trees.

10 ноября 2022 г.

Личные финансы

ПИН-коды и пароли: советы, которые помогут вам оставаться в безопасности

Советы по созданию и поддержанию безопасных данных для входа, которые помогут защитить ваше устройство и учетные записи.

14 октября 2022 г.

Личные финансы

Составление бюджета с помощью цифровых конвертов для наличных

Система цифровых конвертов для наличных позволяет вам составлять бюджет и лучше управлять своими расходами. Мы смотрим, как все это работает.

7 октября 2022 г.

Личные финансы

Первый телефон вашего ребенка: что вам нужно знать

Думаете купить своему ребенку его первый мобильный телефон? Мы делимся опытом NSPCC и Internet Matters по затронутым вопросам и тому, как помочь вашему ребенку оставаться в безопасности.

29 сентября 2022 г.

Личные финансы

Взять под контроль свои финансы

Лучшее понимание своих денег поможет вам лучше контролировать ситуацию. Здесь мы делимся информацией о бюджете и деньгах от финансовых экспертов.

Здесь мы делимся информацией о бюджете и деньгах от финансовых экспертов.

21 сентября 2022

Личные финансы

Правило 50/30/20: реально ли это в условиях кризиса стоимости жизни?

Кризис стоимости жизни подчеркнул важность составления бюджета и финансового планирования. Здесь мы поговорим с двумя финансовыми экспертами о ряде методов бюджетирования.

21 сентября 2022 г.

Последние сообщения

Бизнес

Коробка для кухни: авантюрные кулинарные наборы для дома

21 ноября 2022 г.

Team Starling

Meet Starling’s Data Science team

18th November 2022

Personal finance

Planting trees, restoring forests

10th November 2022

Company

- About Starling

- Annual Report & Pillar 3

- Careers

- Заявление о корпоративном управлении

- Заявление об этике

- Гендерное равенство

- Отдел новостей

- Схема «Пригласи друга»

- Налоговая стратегия

- Women in Finance Charter

Legal

- Все юридические документы

- FSCS Protection

- Уведомление о конфиденциальности

- Современное заявление о рабстве

- План углерода. Код

- Банковский глоссарий

- Поддержка в связи с коронавирусом

- Комиссии, тарифы и сборы

- Справочный центр

- Ответственное раскрытие информации

- Security and fraud

- Service status

- Supporting life events

- Website accessibility

Код

КодPartner with us

- Accountant referral programme

- B2B Banking Services

- Developers

- Lending Partnership Programme

Connect with us

Мы будем рады сообщить вам о наших продуктах, новостях и предложениях Starling по электронной почте. Вы можете отозвать свое согласие в любое время, перейдя по ссылке для отказа от подписки. См. наше Уведомление о конфиденциальности, чтобы узнать, как мы обрабатываем ваши персональные данные.

Starling Bank зарегистрирован в Англии и Уэльсе как Starling Bank Limited (№ 09092149), 5th Floor, London Fruit And Wool Exchange, 1 Duval Square, London, E1 6PW. Мы уполномочены Управлением по пруденциальному регулированию и регулируемся Управлением по финансовому надзору и Управлением по пруденциальному регулированию под регистрационным номером 730166.

Мы уполномочены Управлением по пруденциальному регулированию и регулируемся Управлением по финансовому надзору и Управлением по пруденциальному регулированию под регистрационным номером 730166.

© Starling Bank 2022. Все права защищены.

Плюсы и минусы карманных денег

В этом экстремальном социальном эксперименте, который мы называем воспитанием детей, вариантов предостаточно. От спорных вопросов, таких как вакцинация, до сравнительно тривиальных, таких как, когда стричь волосы вашему ребенку в первый раз, нас бомбардируют мнениями о том, что и чего не следует делать, часто в недвусмысленных выражениях. Ах, славная паутина, источник информации (но не обязательно мудрости). Итак, если вы заблудились, пытаясь разобраться в дебатах о плюсах и минусах карманных денег, позвольте мне заверить вас, что это абсолютно субъективно. Без дальнейших церемоний.

КАРМАННЫЕ ДЕНЬГИ!

В этом посте я постараюсь избавить вас от перегрузки дебатами о том, что карманные деньги нужно зарабатывать. Я расскажу о плюсах и минусах карманных денег, о четырех способах их получения и о некоторых простых инструментах, которые помогут вам решить, какой метод подходит вам и вашему ребенку.

Я расскажу о плюсах и минусах карманных денег, о четырех способах их получения и о некоторых простых инструментах, которые помогут вам решить, какой метод подходит вам и вашему ребенку.

Я говорил со многими родителями о том, как они распоряжаются карманными деньгами своего ребенка, и я наблюдал четыре основных метода. Это:

- По требованию

- По разрешению

- За задачу и

- По согласованию.

1. По требованию

Здесь ребенок спрашивает у родителей, когда ему нужны деньги для определенного предмета или события. Наиболее распространенное мнение, которое я слышу от этой группы родителей, звучит так:

«Я обеспечиваю своего ребенка всем, что ему нужно, поэтому ему не нужны карманные деньги».

Хотя технически это правильно, реальность такова, что они, вероятно, по-прежнему получают те же материальные результаты, что и другие дети, которые получают карманные деньги, т. е. они могут ходить в кино, покупать угощения или делать то, что их маленькое сердце пожелает. . Это просто они должны спрашивать разрешение на то, как эти деньги тратятся каждый раз, когда они этого хотят. Действительно, это карманные деньги по требованию и на усмотрение родителя. Это единственный метод, который позволяет родителю контролировать, как, когда и на что тратятся деньги.

. Это просто они должны спрашивать разрешение на то, как эти деньги тратятся каждый раз, когда они этого хотят. Действительно, это карманные деньги по требованию и на усмотрение родителя. Это единственный метод, который позволяет родителю контролировать, как, когда и на что тратятся деньги.

2. По пособию

Это подход с фиксированной суммой: мама и папа дают ребенку X долларов в неделю/месяц/год, и ребенок сам решает, как эти деньги будут потрачены. Деньги — это не вознаграждение или плата за какое-то конкретное поведение или задание, это данность. Исключением является лишение свободы как форма наказания — так же, как заземление или запрет на просмотр телевизора, вы можете удерживать пособие, когда ваш ребенок плохо себя ведет.

3. За задание

Этот метод наиболее точно отражает заработную плату или оклад: выполните это задание, и вам будут платить соответственно. Различные уровни оплаты могут быть связаны с различными задачами, и часто стоимость зависит от количества времени или усилий, необходимых для выполнения данной задачи. Например, вы можете предложить 5 долларов за установку и разборку посудомоечной машины в течение недели или 10 долларов за мытье посуды в течение того же периода. В нем повторяется концепция зарабатывания денег усилием: ребенок, который не хочет много зарабатывать, не должен много делать, но если он хочет больше карманных денег, ему нужно приложить больше усилий.

Различные уровни оплаты могут быть связаны с различными задачами, и часто стоимость зависит от количества времени или усилий, необходимых для выполнения данной задачи. Например, вы можете предложить 5 долларов за установку и разборку посудомоечной машины в течение недели или 10 долларов за мытье посуды в течение того же периода. В нем повторяется концепция зарабатывания денег усилием: ребенок, который не хочет много зарабатывать, не должен много делать, но если он хочет больше карманных денег, ему нужно приложить больше усилий.

4. Переговорами

Возможно, это самый предпринимательский подход, этот метод не только меняет оплату в зависимости от задания, но и требует от ребенка договориться о том, какой будет эта оплата и каковы результаты. Родители, использующие этот метод, устанавливают у своего ребенка ожидание, что он придет к родителю с предложением выполнить задание и договорится с родителем о том, сколько это для них стоит. Этот метод может помочь детям научиться определять спрос: если ребенок знает, что оба родителя ненавидят мыть машину, они могут взимать дополнительную плату за эту задачу. Будьте осторожны – дети умны. Они решат, как далеко они смогут вас этим подтолкнуть. Конечно, это именно то, что мы от них хотим, но будьте готовы не ругаться, когда это произойдет.

Будьте осторожны – дети умны. Они решат, как далеко они смогут вас этим подтолкнуть. Конечно, это именно то, что мы от них хотим, но будьте готовы не ругаться, когда это произойдет.

Хорошая новость: нет правильного или неправильного ответа! (Несмотря на то, что говорят вам эксперты по воспитанию в Facebook!)

Это вопрос личного выбора, и вы можете обнаружить, что используете все четыре типа в разное время на протяжении многих лет. Это, безусловно, имело место для меня — см. ниже этапы, через которые я прошел с моей мамой. С одной стороны, это поучительная история: я перестала гладить в 14,5 лет, оставив маме гладить все, кроме моей школьной формы. С тех пор я глажу в среднем два раза в год. (Я ОЧЕНЬ ненавижу гладить!)

Поучительная история: мой опыт получения карманных денег

Задайте себе два вопроса

Вы можете использовать приведенную ниже блок-схему, чтобы решить, как, по вашему мнению, карманные деньги будут лучше всего работать для вас и вашего ребенка прямо сейчас.

Начните сверху и постепенно спускайтесь к одному из четырех методов карманных денег

Все еще не уверены? Давайте рассмотрим эти вопросы более подробно:

Вопрос 1: Считаете ли вы, что детям следует платить за работу по дому?

Я вырос, получая деньги за работу по дому, поэтому мне никогда не приходило в голову задать этот вопрос, пока мой друг недавно не высказал альтернативную точку зрения.

Она считала, что работа по дому — это часть жизни, ответственность, которую мы все разделяем. Никто не платит папе за приготовление ужина или маме за стирку — это просто то, что папа и мама делают для семьи. Моя подруга считала, что если платить своему ребенку за работу по дому, то он пропустит важный урок о том, как внести свой вклад в семейную жизнь и разделить ответственность.

С другой стороны, есть родители, которые думают, что заставлять ребенка делать работу по дому — значит лишить их слишком мимолетного детства. Почему бы им не получить денежное вознаграждение за то, что лишает их удовольствия быть ребенком?

Ах, моральные вопросы. Наслаждайтесь пробиранием через трясину на этом вопросе или просто пойдите с большинством опрошенных мной родителей и выберите «Да».

Наслаждайтесь пробиранием через трясину на этом вопросе или просто пойдите с большинством опрошенных мной родителей и выберите «Да».

Вопрос 2а: Если вы считаете, что детям следует платить за работу по дому, предпочитаете ли вы вознаграждать их за усилия или результаты?

Предполагая, что вы согласились с большинством и сказали «Да» оплате своему ребенку за работу по дому, следующий вопрос заключается в том, собираетесь ли вы платить ему за усилия — его время или тип задачи, которую он выполняет, — или за результат, который он производить?

Не тот вопрос, над которым я много думал, пока моя мама не уменьшила мои карманные деньги за то, что я одну неделю плохо гладил. Ее объяснение было простым: «Я не плачу за то, что ты делаешь то, что мне нужно будет сделать снова, потому что ты сделал это неправильно». кино через три дня.

Если вы не догадались, моя мама придерживается мнения о «результатах», с чем я теоретически согласен.

Однако большинство работ, которые у меня были, не приносят результатов в краткосрочной перспективе. Они вознаграждают усилия. Если я что-то забивал во время работы, мне приходилось делать это снова, но мне все равно платили за неудачную попытку. Какое-то время я мог не получить еще одну смену, или меня могли уволить за плохую производительность, но на той неделе я получил свою зарплату. Таким образом, вы действительно можете поспорить в любом случае для этого — ваш выбор!

Они вознаграждают усилия. Если я что-то забивал во время работы, мне приходилось делать это снова, но мне все равно платили за неудачную попытку. Какое-то время я мог не получить еще одну смену, или меня могли уволить за плохую производительность, но на той неделе я получил свою зарплату. Таким образом, вы действительно можете поспорить в любом случае для этого — ваш выбор!

Вопрос 2b: Если вы не считаете, что детям следует платить за работу по дому, считаете ли вы, что детям нужны собственные деньги?

В какой-то момент жизни наши дети могут принимать собственные решения. Когда вы думаете, что ваш ребенок готов принимать такие решения, касающиеся денег, вы, вероятно, готовы позволить ему иметь собственные наличные деньги, выплачивая пособие. Если вы считаете, что ваш ребенок не готов принимать такого рода решения, вы можете предпочесть метод «по требованию»: просто предоставить деньги, которые ему нужны, когда они этого хотят, когда вы это обсудили.

Лично я бы предпочел, чтобы мой гипотетический сын-подросток НЕ просил у меня 10 долларов на покупку презервативов. Я бы предпочел, чтобы у него были 10 долларов, чтобы он отвечал за себя.

Я бы предпочел, чтобы у него были 10 долларов, чтобы он отвечал за себя.

Плюсы и минусы каждого метода

Если вы все еще думаете, какой путь выбрать, вы можете рассмотреть преимущества и недостатки в этой таблице:

Что дальше?

Возможно, ваш выбор очевиден, возможно, нет. Возможно, вы захотите выделить время, чтобы поговорить об этом со своим ребенком, в зависимости от его возраста. Помните, что все четыре метода могут работать — вам решать, когда и как вы примените свой выбор, и вы всегда можете передумать. Ура выбору родителей, который не таит в себе опасности!

У вас есть что рассказать о карманных деньгах? Мы хотели бы услышать это — пожалуйста, оставьте комментарий ниже.

Что дальше?

Загрузите наши бесплатные финансовые ресурсы

Найдите подходящий курс Money School для вас

Получите книгу: Money School.