7 эффективных способов накопить деньги в любой ситуации

Мы собрали очевидные и не очень советы о том, как копить деньги и не напрягаться

Фото: jarmoluk / Unsplash

Во время пандемии множество людей по всему миру проанализировали свои доходы и расходы и стали по-новому смотреть на личные финансы. Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Например, в апреле нынешнего года сумма, которую американцы откладывали на сбережения в процентах от своего дохода, выросла до 33%, пишет CNN. В России людям тоже удалось скопить деньги во время карантина и отложить их. Управлять финансами в кризис трудно, и мы уже писали, как это сделать.

www.adv.rbc.ru

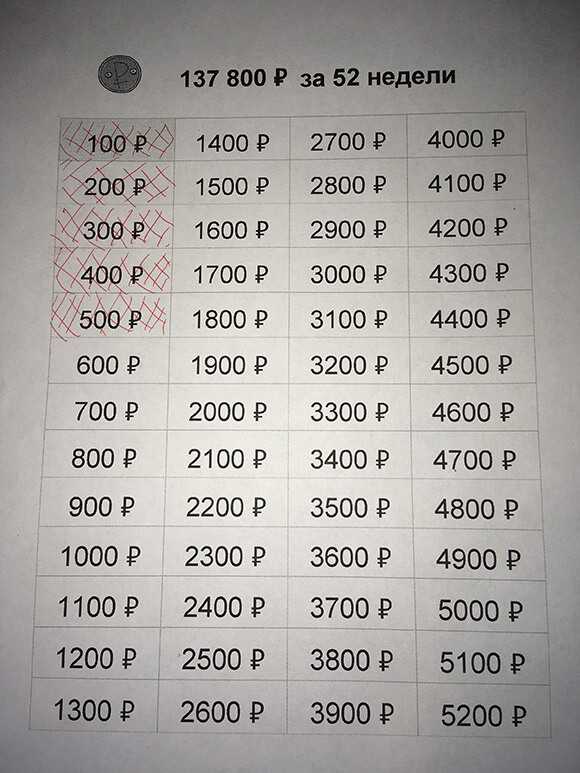

Это первое, с чего стоит начать. Заведите отдельный счет или дебетовую карту, куда сможете перечислять проценты от вашей зарплаты, подработки, аванса или прибыли от бизнеса. Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

Чтобы избежать соблазна перенести или отменить ежемесячный взнос в свою копилку, можно настроить автоматические отчисления. Узнайте в своем банке, как это сделать. Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия.

Не секрет, что у многих дебетовых картах есть кешбэк на остаток или на отдельные категории покупок — определенный процент будет возвращаться вам на счет. В некоторых банках средства возвращаются в деньгах, в некоторых — в бонусах. А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

Также можно следить за бонусами партнеров банка, как правило, они обновляются в мобильном приложении. Кредитные карты тоже бывают с кешбэком, если вы тратите по ним определенную сумму в месяц. Ее можно сразу же пополнять с дебетовой карты, чтобы не платить проценты, а кешбэк направлять на сберегательный счет.

От необязательной или импульсивной покупки переводите такое же количество денег на счет. Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться.

С собой или другом. Это совет для азартных. Можно сделать из процесса накопления настоящий челлендж. Обозначьте конкретную сумму и дату, до которой эту сумму нужно будет накопить. И придумайте вознаграждение. Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Можно также частично применить предыдущее правило. Например, ваша цель — накопить ₽50 тыс. за полгода. Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

Правило 30 дней гласит: прежде чем сделать большую и порой незапланированную покупку, отложите ее и подумайте о ней 30 дней. Этот лайфхак может подойти тем, кто покупает новую модель телефона, ноутбука, электронных часов или других девайсов при каждом новом релизе. Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете.

Правило «365» подойдет для тех, кто любит начинать новую жизнь с понедельника или Нового года. Чтобы следовать этому правилу, нужно каждый день откладывать деньги. Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Владельцев авто среднего класса заставят платить налог на роскошь — Минфин

В следующем году транспортный налог будут рассчитывать по-новому. Изменения содержатся в законопроекте налоговых правок, которые традиционно подаются в пакете с проектом бюджета на следующий год. «Минфин» разбирался, как будут наполнять казну за счет автолюбителей.

Сейчас транспортный налог или так называемый налог на роскошь в размере 25 тыс. грн в год платят владельцы машин, стоимость которых превышает 375 минимальных зарплат (на данный момент — 1,87 млн грн). Еще одно условие — возраст авто не должен превышать пять лет.

Но в парламенте уже зарегистрирован законопроект №4101, предусматривающий внесение изменений в Налоговый кодекс. В нем есть поправки, касающиеся транспортного налога. Порог по стоимости авто предлагается существенно снизить — до 200 «зарплатных» минималок.

Порог по стоимости авто предлагается существенно снизить — до 200 «зарплатных» минималок.

Читайте также: Кто виноват в девальвации гривны

В случае принятия этого законопроекта по 25 тыс грн в год придется платить владельцам машин, стоимость которых на данный момент превышает 1 млн грн. А со следующего года, после повышения минималки до 6-6,5 тыс гривен, пороговая стоимость «роскошных авто» составит 1,2 -1,3 млн. Что все равно гораздо меньше, чем сейчас.

То есть, платить налог на роскошь придется уже не только с элитных машин, но и с авто класса «средний плюс».

Элитные авто «подешевеют» на миллионВ законопроекте №4001 есть отдельные нормы, касающиеся транспортного сбора. В частности, прописано, что объектом налогообложения являются легковые автомобили, с года выпуска которых прошло не более пяти лет и среднерыночная стоимость которых составляет больше 200 минимальных зарплат, установленных на 1 января отчетного года. Сейчас этот порог — 375 минималок.

Ежегодно до 1 февраля на сайте Минэкономики будет размещаться перечень таких авто с указанием марки, модели, года выпуска, объема двигателя и типа топлива.

В этом году транспортный налог уже заплатили (он вносится до 1 августа) по старым правилам, то есть, за авто не старше пяти лет стоимостью от 375 «минималок» или порядка 1,8 млн.

А со следующего года, в случае принятия законопроекта, платить придется владельцам машин стоимостью от 1,2 млн гривен. При этом, если бы ничего не меняли, то налог на роскошь грозил бы владельцам машин, стоимостью от 2,25 млн (375 минимальных зарплат в 6 тысяч гривен).

Изменение правил налогообложения машин заместитель министра финансов Светлана Воробей пояснила резким снижением поступлений от этого налога.

Читайте также: Валютные рейсы. Украинские банки вынужденно вывозили лишнюю валюту из страны

«Только в течение 2020 года перечень авто, с которых должен платиться такой налог, на официальном сайте Минэкономики сократился в 1,5 раза. Это произошло в связи с увеличением размера минимальной зарплаты. Для сравнения: их минимальная стоимость в 2016 году, когда был введен такой платеж, была 1 млн 33 тысячи гривен, а в 2021 году она станет 2,25 млн гривен. Поэтому Минфин предложил вернуть минимальную стоимость дорогих авто, с которых нужно платить транспортный налог, к изначальному значению, и привлечь таким образом больше состоятельных граждан к наполнению бюджетов местных общин, так как этот налог является местным», — пояснила Светлана Воробей.

Это произошло в связи с увеличением размера минимальной зарплаты. Для сравнения: их минимальная стоимость в 2016 году, когда был введен такой платеж, была 1 млн 33 тысячи гривен, а в 2021 году она станет 2,25 млн гривен. Поэтому Минфин предложил вернуть минимальную стоимость дорогих авто, с которых нужно платить транспортный налог, к изначальному значению, и привлечь таким образом больше состоятельных граждан к наполнению бюджетов местных общин, так как этот налог является местным», — пояснила Светлана Воробей.

Идея снизить пороговую стоимость авто для транспортного налога не нова. Похожие законодательные инициативы уже регистрировали и парламентарии. А значит, нынешнее предложение Минфина не встретит особого сопротивления при рассмотрении нормы в сессионном зале. Тем более, что голосовать за эту норму будут под лозунгами необходимости наполнить дефицитную казну.

«Минфин» уже писал о законопроекте №3704, который подала в парламент депутатская группа (среди авторов, в частности, «слуги народа» Марьян Заблоцкий, Михаил Лаба, Андрей Богданец, Сергей Штепа и др. ). В его разработке также принимала активное участие общественная организация АвтоЕвроСила.

). В его разработке также принимала активное участие общественная организация АвтоЕвроСила.

Законопроект касается, в основном, льготной растаможки евроблях. Но так же есть пункт и о транспортном налоге. Авторы, к примеру, предлагают брать налог не только с дорогих авто, но также с яхт, дорогих катеров и других транспортных средств.

Нововведения, касающиеся транспортного налога, сводились к следующему:

- снижение пороговой стоимости элитного транспорта с 375 до 200 минимальных зарплат,

- повышение «возрастной планки» авто, с которых необходимо платить налог, с 5 до 8 лет,

- повышение суммы налога до 6 минимальных зарплат.

Проект по евробляхам пока даже не рассматривали. Но, как видно, часть предложенных в нем идей пришлась законодателям по вкусу. Пока в законопроект №4101 включили предложение о снижении пороговой стоимости элитных авто. Но, не исключено, что на этапе рассмотрения документа от Минфина, в него перекочуют и другие депутатские предложения.

«Цель государства — собрать как можно больше в бюджет. И количество авто, с которых придется платить транспортный налог, увеличится в разы. Причем, это будут уже не только роскошные авто, но и крепкий средний класс», — говорит глава компании Autoconsulting Олег Омельницкий. С ним согласен и PR- менеджер компании «Ниссан Украина» Владимир Иванов.

«Под данную категорию будут попадать автомобили уровня выше среднего, и, однозначно, это будут уже не только элитные автомобили. Пока что в автосалонах особо никто не интересуется данным нововведением. Однако надо понимать, что любое усиление налогового давления на покупателя может негативно отразиться на его желании купить новый автомобиль» — отмечает он.

Читайте также: Золото дешевеет: до каких отметок скатятся цены

А это чревато сокращением объемов рынка, снижением поступлений в госбюджет с таможни.

«А если покупатель вместо нового автомобиля предпочтет б/у машину, то будет еще и дополнительная нагрузка на экологию, так как у старых автомобилей выше выбросы СО2», — говорит Владимир Иванов.

На сайте Минэкономики есть специальный калькулятор, по которому можно рассчитать стоимость вашего авто, чтобы понять, подпадает ли он под транспортный налог.

В нем указываются марка, модель и год выпуска машины. Состояние авто, от которого сильно зависит его реальная рыночная цена, не учитывается. Указывается лишь общий коэффициент износа, который, как правило, только приблизительно учитывает, насколько сильно с годами может подешеветь ваш автомобиль. На самом деле на ценник также сильно влияет пробег, наличие повреждений и общее техническое состояние авто.

Если брать новые автомобили, то под планку в 1,2 млн гривен, от которой предлагается начислять транспортный налог, подпадают многие модели, которые вряд ли можно отнести в элитным.

Скажем, MINI COUNTRYMAN в комплектации CHILI стоит больше 1,4 млн, BMW X1 — 1,3 млн, Toyota RAV 4 — 1,24 млн, Hundai Santa Fe —1, 21 млн гривен.

То есть автомобили, которые во всем мире считаются «середнячками», в Украине могут стать «роскошью».

Как пояснил глава адвокатской компании «Кравец и партнеры» Ростислав Кравец, закон в случае его принятия, имеет обратную силу. То есть, платить транспортный налог по-новому придется не только тем, кто купит авто в будущем, но и тем, кто уже им владеет. Причем, покупал машину вовсе не как «элитную» и не подозревал, что за нее ежегодно нужно будет отдавать государству по 25 тысяч гривен.

«Начисление налога происходит автоматически, все базы данных для этого есть. Не платить налог не получится. В случае неуплаты до 1 августа отчетного года на имущество автовладельца может быть наложен арест, его могут не выпустить за границу и т.д. То есть, однозначно нужно будет платить или продавать авто», — пояснил Кравец.

А поскольку и сейчас многие украинцы, выбирая авто, дополнительно уточняют, нужно ли будет платить с него налог на роскошь, не исключено, что машины, подпадающие под налогообложение, на вторичном рынке существенно упадут в цене. То есть, продать «проблемное авто» можно будет разве что с существенным дисконтом.

: сколько автомобилей я могу себе позволить?

Золотое правило покупки автомобиля заключается в том, что цена автомобиля никогда не должна превышать 35% от вашего валового годового дохода, даже если вы большой автолюбитель. И если вы просто ищете простую поездку, чтобы добраться до работы и обратно, подумайте о том, чтобы вместо этого ограничить цену автомобиля на уровне 25% или даже 15% от вашего годового дохода.

Осознание того, что пришло время покупать машину, вероятно, сопровождается равной смесью волнения и трепета.

С одной стороны, у вас есть красивая новая машина, которую вы с нетерпением ждете — сиденья с подогревом, Apple Carplay и многое другое.

Но, с другой стороны, вы делаете умственную разминку, готовясь ко всем вопросам, на которые вам придется ответить, прежде чем получить ключи:

- Как вы определяете свой бюджет?

- Должны ли вы арендовать или финансировать автомобиль?

- Если вы можете позволить себе платить наличными, должны ли вы?

- Какие условия кредита вы должны пойти?

- И, наконец, как добиться наилучшей цены на машину?

Что впереди:

Вот сколько автомобилей вы можете себе позволить Следуйте правилу 35% ни копейки больше, чем 35% вашего валового годового дохода.

Это означает, что если вы зарабатываете 36 000 долларов в год, цена автомобиля не должна превышать 12 600 долларов. Заработайте 60 000 долларов, и цена автомобиля упадет ниже 21 000 долларов.

И так далее.

Подробнее: 25 способов дополнительного заработка

Теперь 35% — это верхний предел расходов . Не каждый должен тратить более трети своего дохода на автомобиль. Люди, которые просто хотят, чтобы что-то доставляло их на работу, будут совершенно счастливы тратить намного меньше, в то время как любой, кто вырос на Top Gear , скорее всего, захочет потратить ближе к лимиту.

К какому уровню вы относитесь?

- Экономный пассажир: «Мне просто нужно что-то, чтобы добраться из А в Б». Лимит расходов: 15%

- Компромисс: «Мне бы хотелось земных удобств — может быть, хорошую аудиосистему и подогрев сидений». Лимит расходов: 25%

- Энтузиаст: «Я люблю автомобили и хочу, чтобы мой хлыст был максимально забавным/роскошным в рамках бюджета».

Лимит расходов: 35%

Лимит расходов: 35%

Лимит расходов: 35%

Лимит расходов: 35%Вы можете поработать с Калькулятором доступности автомобилей для лиц до 30 лет, чтобы получить точные цифры:

Как пользоваться Калькулятором доступности автомобилей для лиц до 30 летПредположим, вы зарабатываете 40 000 долларов в год. Ваш бюджет составляет 35 % или 14 000 долларов, и вы планируете внести 20 % авансового платежа в размере 2 800 долларов. У вас нет предмета trade-in, и вы выбираете кредит на 48 месяцев под 4%.

Введите эти цифры и прокрутите вниз, где вы увидите очень важную цифру: Максимальный рекомендуемый ежемесячный платеж . Поскольку мы остались в рамках бюджета и вложили 20 %, мы на ~ 80 долларов меньше рекомендуемого максимального платежа — хороший результат.

Стоит ли покупать или арендовать автомобиль?Теперь давайте поговорим о покупке и аренде.

Мы знаем, почему лизинг может быть заманчивым — вы получаете новый автомобиль за меньшую ежемесячную плату, чем автокредит. Что не нравится?

Что не нравится?

Что ж, в Money Under 30 мы ломаем голову над идеей арендовать машину. Аренда пронизана скрытыми расходами, которые увеличивают ежемесячный платеж, такими как более высокие страховые ставки, сборы за километраж и результаты страшного теста кредитной карты, когда дилер будет взимать плату за каждую царапину больше, чем кредитная карта.

В результате Эллисон Баумайстер, член Техасского общества сертифицированных бухгалтеров, говорит:

«Покупка автомобиля почти всегда лучше, чем аренда».

Подробнее: Почему вам (почти) никогда не следует брать автомобиль в аренду

Два раза в лизинге может быть смыслПри этом есть два случая, когда лизинг может иметь смысл.

- Вам нужна машина только на три года. Чтобы было ясно, этот метод не обязательно дешевле, чем покупка подержанного, но он немного удобнее. Если вы не хотите возиться с продажей подержанного автомобиля, возможно, вам подойдет лизинг.

- У тебя должен быть запах новой машины. Если вы не можете смириться с мыслью о том, чтобы водить подержанный автомобиль, но не можете позволить себе купить новый, лизинг может быть вариантом. Но мы все же рекомендуем вам убедить себя в том, что подержанный автомобиль — лучший переезд.

Если вы можете позволить себе платить наличными, должны ли вы?

Вот почему финансирование почти всегда лучше, чем оплата наличнымиНа бумаге оплата наличными имеет гораздо больше смысла. Вам не нужно беспокоиться о ежемесячном платеже, вы не платите ни копейки процентов, это делается один раз.

Однако при оплате наличными есть альтернативные издержки.

Если вы выпишете Carmax чек на 15 000 долларов, то теперь это 15 000 долларов, которые вы не сможете инвестировать и приумножить.

Для иллюстрации предположим, что вы предпочитаете финансировать, а не платить наличными. Вы вносите 20% или 3000 долларов и настраиваете автоплатеж для ежемесячного платежа в размере 300 долларов.

Вы вносите 20% или 3000 долларов и настраиваете автоплатеж для ежемесячного платежа в размере 300 долларов.

Таким образом, сегодня у вас остается 12 000 долларов для игры.

- Вы можете поместить их в индексный фонд S&P 500, где через пять лет они могут вырасти до 30 000 долларов.

- Вы можете положить их на свой пенсионный счет, где через 30 лет они могут стать 113 000 долларов.

Как правило, имеет смысл финансировать по ставке 2% или ниже и хранить деньги в других местах, где они могут вырасти намного быстрее. Как вишенка на торте, финансирование с низкой процентной ставкой лучше для вашего кредитного рейтинга.

Чтобы узнать, куда вложить лишние деньги за автомобиль, ознакомьтесь с нашей статьей 7 простых способов начать инвестировать с небольшими деньгами.

3 правила финансирования автомобиляЕсли вы определили, что финансирование является для вас правильным шагом, каковы ваши следующие шаги? Каковы некоторые хорошие эмпирические правила, которым нужно следовать, чтобы получить лучшее предложение от вашего автокредита?

1. Внесите не менее 20% аванса Ключевая цель любого кредита заключается в следующем: не идти вверх дном.

Вы «вверх ногами» по кредиту, когда вы должны своему кредитору больше, чем стоит актив — это означает, что даже если вы его продаете, вы все равно должны деньги за то, чего у вас больше нет!

Да, вверх ногами не самое веселое место.

Вот почему вы часто будете видеть цифру 20%, когда речь заходит об автокредите, ипотеке и т. д. Крупные авансовые платежи не только помогают уменьшить ваши ежемесячные платежи, но и служат хорошей лакмусовой бумажкой для определения того, вы можете позволить себе машину — они также возводят дамбу, чтобы вы не ушли под воду.

2. Выберите срок кредита менее 48 месяцев Может возникнуть соблазн увеличить срок автокредита в Калькуляторе доступности автомобилей, чтобы снизить ежемесячные платежи. В конце концов, в нашем предыдущем примере, если мы продлим срок с 48 до 72 месяцев, ежемесячный платеж упадет до 175,23 доллара США.

Но увеличение срока кредита означает, что вы платите гораздо больше в итого .

Для иллюстрации:

- 48 месяцев X 252,89 долларов в месяц = 12 138,72 долларов.

- 72 месяца X 175,23 доллара в месяц = 12 616,56 доллара.

Это почти на 500 долларов больше, только проценты. Кроме того, еще два года вам, возможно, придется платить кредитору по более высоким страховым требованиям. Наконец, вы не хотите по-прежнему расплачиваться за свой автомобиль, когда его стоимость резко упадет через четыре года, поскольку риск уйти под воду возрастает.

3. Держите общий ежемесячный платеж ниже 10%Правило 35% (или меньше) дает вам общий бюджет для включения в поисковые фильтры на Carmax, Edmunds и т. д. Но когда дело доходит до медных гвоздей , вы хотите сосредоточиться на ежемесячном платеже.

Итак, вот более детализированная версия правила 35 %: ваш общий ежемесячный платеж за автомобиль, включая основную сумму кредита, проценты, налог с продаж и страховку, не должен превышать 10 % от вашего валового ежемесячного дохода.

Другой способ подсчета: возьмите свой годовой доход, разделите его на 120, и это максимальная сумма, которую вы готовы платить за машину каждый месяц включая страховку.

Подробнее: Советы по экономии на автокредите

Почему ваш бюджет меньше, чем вы надеялисьЕсли ваша реакция на Калькулятор доступности автомобилей была:

Брух — это все? Это все, что я могу потратить на машину?

Что ж, вы не будете первым, кто так считает.

Я тоже чувствовал это на своей первой работе. Все, с кем я работал, ездили на работу на сверкающих новых «Мерседес-Бенц» и «БМВ», а мои расчеты бюджета подсказывали, что в лучшем случае я могу позволить себе только подержанную «Мазду».

Я зарабатывал столько же, сколько и они, так что… что дает? Почему я не могу позволить себе новое зарядное устройство с двигателем Hemi или кроссовер Lexus, как, казалось бы, все остальные на дороге?

Реальность такова, что большинство американцев ездят на машинах, которые они не могут себе позволить. Эдмундс сообщил, что в первом квартале 2022 года средний срок кредита на новый автомобиль составлял ужасающие 70 месяцев, а средний ежемесячный платеж за новые автомобили достигал 648 долларов.

Эдмундс сообщил, что в первом квартале 2022 года средний срок кредита на новый автомобиль составлял ужасающие 70 месяцев, а средний ежемесячный платеж за новые автомобили достигал 648 долларов.

Это говорит нам о том, что вместо того, чтобы рассматривать более доступный автомобиль, американцы еще больше отодвигают условия автокредита, дольше остаются в долгах и просто платят слишком много в целом.

Помните, что вы придерживаетесь правила 35% по нескольким причинам:

- Вы по-прежнему можете приобрести кроссоверы, спортивные автомобили и т. д. с самым высоким рейтингом менее чем за 15 000 долларов.

- Вы не рискуете уйти под воду.

- Вы сможете инвестировать все сэкономленные деньги, что позволит вам намного быстрее достичь финансовой независимости (и однажды даже купить гораздо более красивую машину!).

Подробнее: Бесплатная таблица составления бюджета

5 советов, как получить наилучшую цену на автомобиль Я покупаю автомобили для клиентов (и для себя) уже много лет. В среднем я веду переговоры и экономлю 3100 долларов на каждой машине, которую покупаю. Дилеры открыто выразили мне свое пренебрежение, а их неприятные смс и электронные письма помогают мне спать по ночам, как теплый чай.

В среднем я веду переговоры и экономлю 3100 долларов на каждой машине, которую покупаю. Дилеры открыто выразили мне свое пренебрежение, а их неприятные смс и электронные письма помогают мне спать по ночам, как теплый чай.

Вы можете прочитать все мои секреты, а также лучший процесс покупки вашего первого автомобиля от А до Я в моем руководстве по покупке автомобиля.

А пока вот некоторые из моих любимых и наиболее эффективных советов, которые я собирал на протяжении многих лет.

Присмотритесь к автострахованиюМои первые две страховки на мою Mazda Miata 2001 года выпуска составляли 200 и 1000 долларов за шесть месяцев. Та же машина, тот же болван за рулем — разница в цене 400%.

Каждая страховая компания видит каждого водителя и автомобиль в паре по-своему, так что стоит поискать по крайней мере пять предложений. Ознакомьтесь с нашим списком лучших компаний по страхованию автомобилей для молодых людей и сравните несколько страховых компаний, чтобы не переплачивать.

Подержанный автомобиль, прошедший предпродажную проверку, почти так же хорош, как новый автомобиль.

В некоторых случаях даже лучше. Вообще говоря, Toyota с пробегом 50 000 миль переживет VW, Fiat или Alfa Romeo с нулевым пробегом. Все сводится к изначальному качеству сборки, которому одни производители придают большее значение, чем другие.

Подержанные автомобили также значительно дешевле (если нет дефицита чипов). Как правило, автомобили теряют не менее 15% своей стоимости каждый год, поэтому, если вы рассматриваете Mazda3, оглянитесь всего на несколько лет назад, чтобы получить значительную скидку.

Не платите ни копейки за дополнительные услуги дилера Перед тем, как вы подпишитесь, дилерские центры попытаются добавить «рекомендуемые дополнительные услуги» в цену счета. Обычно они включают керамическое покрытие за 1000 долларов, 1000 долларов за противоугонное устройство GPS и 100 долларов за азот в шинах.

Вы можете самостоятельно нанести керамическое покрытие за 50 долларов, поместить Apple AirTag под сиденье за 29 долларов и получить бесплатный азот в Costco (кислород тоже подойдет).

О, и попросите отказаться от «платы за документацию». Это не поддельная комиссия, но дилеры берут слишком большую плату, и многие уменьшат или уберут ее по запросу.

На самом деле, вообще не обращайтесь в автосалонНа протяжении десятилетий автосалоны использовали подлые тактики манипуляции, такие как включение скрытых затрат, занижение стоимости вашего предмета, сдаваемого в счет оплаты нового, и откровенная ложь только для того, чтобы заставить вас войти в дверь. .

И теперь, с уменьшением запасов и усилением давления со стороны Carmax и Carvana, они становятся смелее и отчаяннее.

Вы все еще можете договориться с дилерами о выгодных сделках, но вам нужно будет войти в логово льва, готовым к бою. Для всех остальных Carmax — гораздо лучший выбор.

Подробнее: Бывший продавец автомобилей рассказывает все: Как обыграть автосалоны в их собственной игре

Надежность — это лучшая роскошьНаконец, я призываю вас сделать надежность одним из ваших главных соображений при покупке автомобиля. Помимо просмотра обзоров надежности Consumer Reports, запустите любой автомобиль, который вы рассматриваете, с помощью инструмента The Edmunds Inc. True Cost to Own®.

Поэкспериментировав с TCO®, вы обнаружите, что, несмотря на то, что роскошная BMW 4-й серии может стоить меньше, чем Mazda3, ее владение и обслуживание в течение пяти лет обходится более чем на 20 000 долларов дороже.

ИтогЗолотое правило при покупке автомобиля — никогда не тратить на автомобиль более 35% своего валового годового дохода.

Теперь ваша реакция может быть а, я надеялся, что смогу потратить больше… но помните: есть много подержанных автомобилей, которые вы все еще можете получить в рамках своего бюджета, и все деньги, которые вы не тратите, могут вкладываться и приумножаться.

Если вы разумны и бережливы со своими деньгами, Mazda, которую вы покупаете сегодня, может стать новым Mercedes, которым вы будете управлять завтра.

Подробнее:

- Сколько на самом деле стоит владение автомобилем?

- 5 самых больших ошибок при покупке автомобиля

Сопутствующие инструменты

Об авторе

Всего статей: 199

Крис Бутч

Всего статей: 199

Крис помогает людям до 30 лет процветать — как финансово, так и эмоционально. Помимо публикации советов по личным финансам, Крис говорит на темы позитивной психологии и лидерства. Чтобы задать вопросы, посетите его страницу CAMPUSPEAK, свяжитесь с ним в Instagram или посмотрите его выступление на TEDx.

Подробнее от этого автора

Сколько автомобилей я могу себе позволить? Понимание чисел

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Стремитесь тратить менее 10 % от вашей заработной платы на оплату автомобиля и менее 15–20 % на расходы на автомобиль в целом.

By

Филип Рид

Филип Рид

Специалист по автокредитам | Edmunds. com

com

Филип — автомобильный эксперт, который ведет синдицированную колонку для NerdWallet. Он появлялся на национальном телевидении и радио и однажды снял скрытую камеру для ABC News, чтобы показать, как торговаться за подержанный автомобиль. Его страсть — помогать людям экономить деньги в их автомобильных бюджетах.

Под редакцией Julie Myhre-Nunes

Julie Myhre-Nunes

Помощник редактора по назначению | Автокредиты, потребительские кредиты

Жюли Мире-Нюнес — помощник главного редактора NerdWallet. Работает в сфере личных финансов более 10 лет. До прихода в NerdWallet Джули руководила редакционными группами в NextAdvisor, Red Ventures и Quote.com. Ее понимание личных финансов на протяжении многих лет публиковалось в Forbes, The Boston Globe и CNBC. Статья Джули была опубликована, в частности, USA Today, Business Insider и Wired Insights. Электронная почта: [электронная почта защищена].

Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда придет время покупать машину, вы, вероятно, захотите узнать: «Сколько машин я могу себе позволить?»

Финансовые эксперты отвечают на этот вопрос, используя простое эмпирическое правило: Покупатели автомобилей должны тратить не более 10 % своей зарплаты на оплату автокредита и не более 20 % на общие расходы на автомобиль, которые также включают вещи. как газ, страхование, ремонт и техническое обслуживание.

Как только вы узнаете размер ежемесячного платежа за автомобиль, который вы можете себе позволить, вы сможете рассчитать, сколько вы можете позволить себе взять взаймы по автокредиту. При этом вы можете установить реальную целевую цену и, наконец, ответить на вопрос: «Какую машину я могу себе позволить?»

При этом вы можете установить реальную целевую цену и, наконец, ответить на вопрос: «Какую машину я могу себе позволить?»

Воспользуйтесь нашим калькулятором доступности автомобиля, чтобы быстро определить, что подходит для вашего бюджета.

Как использовать калькулятор доступности автомобиля

Большинство калькуляторов платежей за автомобиль начинают с общей суммы кредита, которую вы хотите, и других входных данных, чтобы увидеть, каков будет ваш ежемесячный платеж. Калькулятор доступности автомобиля NerdWallet начинается с выбранного вами ежемесячного платежа и показывает, какую сумму кредита вы можете себе позволить, а также как годовая процентная ставка и срок кредита влияют на общую сумму кредита.

Чтобы использовать калькулятор доступности автомобиля NerdWallet, введите ежемесячный платеж за автомобиль, который вы решили, что можете себе позволить, и желаемую продолжительность кредита. Затем выберите «новый» или «подержанный» и свой кредитный уровень. (Вы можете бесплатно проверить свой кредитный рейтинг, если вы его еще не знаете.)

(Вы можете бесплатно проверить свой кредитный рейтинг, если вы его еще не знаете.)

NerdWallet оценивает годовую процентную ставку на основе средней годовой процентной ставки для новых или подержанных автокредитов на этом кредитном уровне с использованием данных Experian Information Solutions. Вы можете попробовать разные условия кредита и настроить входные данные, чтобы дополнительно настроить сумму кредита.

Найти предварительные автоматические кредиты

| . Ученитесь | ||

| . кредитный рейтинг 620 | Мин. кредитный рейтинг575 | Мин. кредитный рейтинг660 |

Приблиз. АПР5,49-17,54% | Приблиз. год3,69-21,00% | Оцен.6,49-14,24% |

Сумма кредита $7,500-нет макс. | Сумма займа$ 8000-100 000 | Сумма кредита$ 5000-100 000 |

Как вы можете определить, что вы можете прижечь, как вы можете прижечь, что вы можете прижечь, что вы можете прижечь, как вы можете прижечь. посещение дилерского центра может сэкономить вам сотни, а может быть, и тысячи долларов в долгосрочной перспективе.

Вот три ключевых шага, которые необходимо выполнить:

1. Рассчитайте сумму платежа за автомобиль, которую вы можете себе позволить

Вы можете задаться вопросом: «Сколько автомобилей я могу себе позволить исходя из зарплаты?» Вместо этого вы захотите основывать его на своей заработной плате — сумме, которую вы зарабатываете каждый месяц после уплаты налогов, — чтобы получить более точную картину своих финансов.

NerdWallet рекомендует тратить не более 10% от вашей зарплаты на ежемесячный платеж по автокредиту. Таким образом, если ваша ежемесячная выплата после уплаты налогов составляет 3000 долларов, вы можете позволить себе платить за автомобиль 300 долларов.

Таким образом, если ваша ежемесячная выплата после уплаты налогов составляет 3000 долларов, вы можете позволить себе платить за автомобиль 300 долларов.

🤓Nerdy Tip

Проверьте, действительно ли вы можете позволить себе платеж, положив эту сумму на сберегательный счет на несколько месяцев. Обратите внимание на то, от чего вы отказываетесь, чтобы сделать это, и определите, работает ли это для вашего бюджета.

Будьте реалистичны в отношении того, как долго вы можете или хотите выплачивать этот ежемесячный платеж. Восторг от новой машины пройдет через несколько месяцев; скоро вы будете смотреть на этот автомобиль так же, как на тот, который сейчас стоит у вас на подъездной дорожке. NerdWallet рекомендует максимальный срок кредита 36 месяцев для покупки подержанного автомобиля и 60 месяцев для новых автомобилей.

Увеличение срока кредита уменьшит ваш ежемесячный платеж, но со временем вы будете платить гораздо больше в виде процентов. Кроме того, более длительный срок кредита увеличивает ваш риск оказаться в перевернутом положении по кредиту, а это означает, что вы должны больше, чем стоит автомобиль.

2. Рассчитайте сумму автокредита, которую вы можете себе позволить

Теперь, когда вы подсчитали доступную сумму ежемесячного платежа за автомобиль, вы можете понять, сколько вы можете занять. Это будет зависеть от ряда других факторов, в том числе:

Ваш кредитный рейтинг, который частично определяет вашу годовую процентную ставку или APR по кредиту.

Срок кредита или количество месяцев, в течение которых вы должны погасить кредит.

Независимо от того, покупаете ли вы новые или подержанные. Новые автомобильные кредиты, как правило, имеют более низкие годовые процентные ставки.

С ежемесячным платежом, приблизительной годовой процентной ставкой и сроком кредита калькулятор доступности автомобиля работает в обратном порядке, чтобы определить общую сумму кредита, которую вы можете себе позволить.

3. Установите целевую цену покупки

Общая сумма кредита, которую вы можете себе позволить, не обязательно равна цене автомобиля, который вы можете себе позволить. Если вы вносите первоначальный взнос или продаете свою старую машину, вы сможете купить машину по более высокой цене или занять меньше денег. (Используйте наш калькулятор автокредитования, чтобы увидеть, как ваш первоначальный взнос или кредит на покупку автомобиля влияет на ваш ежемесячный платеж и сумму кредита.)

Если вы вносите первоначальный взнос или продаете свою старую машину, вы сможете купить машину по более высокой цене или занять меньше денег. (Используйте наш калькулятор автокредитования, чтобы увидеть, как ваш первоначальный взнос или кредит на покупку автомобиля влияет на ваш ежемесячный платеж и сумму кредита.)

После того, как вы оцените сумму автокредита, которую вы можете себе позволить, и при условии отсутствия кредита или первоначального взноса, вы можете начать получать реалистичное представление о покупной цене, которую вы должны учитывать. На нынешнем рынке, движимом дефицитом, рассчитывайте заплатить рыночную корректировку — дополнительную прибыль, привязанную прямо к прейскуранту — на многие популярные модели.

Не забывайте: чтобы получить общую стоимость автомобиля, вам необходимо учесть налог с продаж и сборы, которые различаются в зависимости от штата, в дополнение к рекламируемой стоимости автомобиля. Простой способ оценить эти дополнительные расходы — добавить 10% к рекламируемой цене автомобиля (даже если вы можете договориться о более низкой цене). Например, если вы видите автомобиль, рекламируемый за 20 000 долларов, предположим, что ваша общая стоимость — цена «на входе» — будет 22 000 долларов.

Например, если вы видите автомобиль, рекламируемый за 20 000 долларов, предположим, что ваша общая стоимость — цена «на входе» — будет 22 000 долларов.

Чтобы получить более точную оценку, вот типичные дополнительные расходы:

Налог с продаж: обычно от 5% до 10% и может включать государственные, окружные и местные налоги.

Регистрационные сборы. Оцените эти сборы, используя сайт департамента транспортных средств вашего штата.

Плата за документацию: обычно составляет от 75 до 895 долларов США в зависимости от вашего штата.

Поиск автомобиля, который вы можете себе позволить

Узнав целевую цену покупки, вы можете воспользоваться сайтом онлайн-покупки автомобилей, чтобы найти различные модели, перечисленные по цене. На многих сайтах, таких как Edmunds, Autotrader и CarGurus, также есть приложения для покупки автомобилей.

Но не забывайте устанавливать низкую планку.